Perusahaan sering mengalami berbagai kendala dalam mengelola keuangan, mulai dari kesalahan karena pencatatan transaksi manual, closing yang memakan waktu lama, hingga kesulitan memantau arus kas dan tagihan. Software akuntansi bisa menjadi solusi tepat untuk pengelolaan keuangan yang lebih akurat, terkontrol, dan tim keuangan bisa bekerja lebih efisien.

Namun, banyaknya pilihan software di pasaran membuat Anda bingung menentukan mana yang memiliki fitur yang paling sesuai dengan kebutuhan bisnis. Anda perlu memastikan bahwa software yang dipilih mendukung pencatatan otomatis, integrasi transaksi secara real-time, hingga membantu Anda mengetahui proyeksi anggaran bisnis ke depannya.

Untuk membantu Anda, saya telah merangkum daftar 25 software akuntansi terbaik untuk berbagai skala bisnis di Indonesia, dari UMKM, bisnis menengah, hingga skala besar. Simak lebih lanjut untuk mengetahui software keuangan yang paling tepat untuk bisnis Anda!

Key Takeaways Manfaat software akuntansi membantu merapikan pengelolaan keuangan, mulai dari pencatatan transaksi, rekonsiliasi bank, hingga penyusunan laporan finansial secara real-time. Dari 25 software akuntansi yang dievaluasi, kisaran harga terbentang dari Rp149.000/bulan (Kledo, untuk UMKM) hingga Rp400 juta lisensi (SAP Business One, untuk enterprise). Untuk perusahaan 100-5.000+ karyawan yang butuh integrasi lintas departemen, HashMicro cocok karena ERP penuh dan kepatuhan PSAK Indonesia. Memilih jenis software akuntansi yang tepat harus disesuaikan dengan alur kerja tim keuangan, kompleksitas operasional, dan skala bisnis perusahaan

Daftar Isi:

Manfaat Software Akuntansi untuk Bisnis

Tanpa sistem keuangan yang terstruktur dan akurat, perusahaan berisiko kesulitan mencatat transaksi, lambat membuat laporan, dan sulit merencanakan strategi keuangan yang efektif.

Sebuah studi yang disebutkan Horizon University College menunjukkan perusahaan yang menerapkan sistem akuntansi berbasis cloud melaporkan peningkatan produktivitas staf keuangan hingga 20% dan pengurangan biaya operasional akibat kesalahan manual.

Penerapan teknologi berbasis AI juga semakin memperkuat manfaat software akuntansi. Laporan Gartner memprediksi bisnis yang menggunakan cloud ERP dengan AI terintegrasi akan menyelesaikan proses tutup buku keuangan 30% lebih cepat pada 2028 dibanding metode konvensional.

Software akuntansi yang tepat juga bisa memberikan manfaat berikut untuk berbagai sektor usaha, dari kecil, menengah, hingga enterprise.

- Menghemat waktu pencatatan hingga 80% dibanding pembukuan manual di Excel.

- Mengurangi risiko kesalahan manusia (human error) dalam jurnal akuntansi.

- Menghasilkan laporan keuangan real-time kapan pun dibutuhkan manajemen.

- Memudahkan proses audit internal dan eksternal dengan jejak transaksi lengkap serta mendukung evaluasi performa keuangan secara berkala.

- Otomasi rekonsiliasi bank sehingga tidak perlu mencocokkan manual tiap bulan.

- Memastikan kepatuhan pajak Indonesia (e-Faktur, SPT PPh, PPN) tepat waktu.

- Memberikan visibilitas arus kas yang lebih baik untuk pengambilan keputusan.

- Memudahkan kolaborasi antara tim keuangan, akuntan, dan manajemen.

- Scalable tumbuh bersama bisnis dari UMKM hingga enterprise.

- Software akuntansi dengan teknologi AI bisa meningkatkan akurasi dalam pengelolaan keuangan hingga 30% dan deteksi anomali transaksi dan fraud secara otomatis.

Perbandingan 25 Software Akuntansi Terbaik untuk Kebutuhan Bisnis

Sebelum memilih, Anda sebaiknya mengenali dengan baik kebutuhan spesifik bisnis Anda, mulai dari skala usaha, jumlah pengguna, kepatuhan pajak, regulasi di negara operasional, hingga kebutuhan integrasi. Hal-hal tersebut yang akan menentukan jenis sistem dan fitur software seperti apa yang sesuai dengan operasional tim dan budget perusahaan.

Tabel berikut bisa Anda jadikan panduan untuk membandingkan fitur sistem akuntansi, biaya penggunaan, dan layanan berbagai software terbaik untuk segala sektor bisnis.

| Software | Harga/Bulan (2026) | Fitur Utama | Ideal Untuk Bisnis | Trial / Demo | Integrasi ERP |

|---|---|---|---|---|---|

| HashMicro | Custom (hubungi sales) | Multi-level reporting, invoice management, bank reconciliation, 3-way matching, budget forecasting, financial ratio analysis | Perusahaan menengah–besar (100 – 5.000+ karyawan) | ✅ Demo gratis | ✅ Full ERP |

| SAP Business One | ± Rp400 juta (lisensi + implementasi) | Financial consolidation, budget management, multi-currency, integrated inventory | Perusahaan menengah–besar (min. 200 karyawan) | — | ✅ Full ERP |

| Oracle NetSuite | ± USD $999 + USD $99/user/bulan | Financial consolidation, revenue recognition, multi-currency, advanced reporting | Perusahaan besar & multinasional | — | ✅ Full ERP |

| Microsoft Business Central | Rp1.100.000 – Rp1.600.000/user/bulan | Financial consolidation, budgeting, fixed asset management, audit trail | Perusahaan menengah–besar | ✅ 30 hari | ✅ Full ERP |

| EQUIP | Custom (hubungi sales) | Integrasi e-Faktur, template profesional, otomasi laporan, audit log, petty cash management | Perusahaan menengah | ✅ Demo gratis | ✅ Full ERP |

| Odoo | ± Rp136.000/user/bulan | Automated bank sync, smart reconciliation, dynamic financial reports, multi-currency | Perusahaan menengah | ✅ Trial tersedia | ✅ Modular ERP |

| MASERP | ± Rp1.250.000/bulan | Pengelolaan supplier, laporan keuangan otomatis, multi-lokasi, modul terintegrasi | Manufaktur & distribusi | — | ⚠️ Sebagian |

| Accurate | Rp200.000/user/bulan | Perpajakan terintegrasi, multi-cabang/gudang, job costing, laporan instan | UKM–menengah | ✅ 30 hari | ⚠️ Sebagian |

| Xero | USD $29/bulan (≈ Rp470.000) | Expense claims mobile, inventory lite, multi-currency, kolaborasi akuntan, bank reconciliation | UKM & freelancer | ✅ 30 hari | ❌ Terbatas |

| Zoho Books | USD $20/bulan (≈ Rp323.000) | Bank reconciliation, chart of accounts fleksibel, depresiasi aset, audit trail, mobile access | UKM dalam ekosistem Zoho | ✅ Trial tersedia | ⚠️ Zoho suite only |

| MYOB | USD $61,20/bulan (≈Rp988.000) | GST & tax compliance, payroll management, inventory tracking, invoicing, cloud access | UKM–menengah | ✅ 30 hari | ⚠️ Sebagian |

| Jubelio | Rp150/order (min. 5.000 order) | Laporan keuangan real-time, pengelolaan uang muka, otomasi pajak, integrasi inventory | Bisnis omnichannel / e-commerce | ✅ Trial tersedia | ❌ Terbatas |

| Bee Accounting | Rp2.900.000–Rp9.000.000/bulan | Pembukuan otomatis, manajemen multi-gudang, integrasi modul, akses multi-level | UKM–menengah Indonesia | — | ⚠️ Sebagian |

| Zahir | Rp150.000/bulan | Pajak terintegrasi, pengelolaan multi-gudang, job costing, dashboard interaktif | UKM Indonesia | ✅ Trial tersedia | ❌ Terbatas |

| Bench Accounting | USD $339/bulan (≈Rp5.632.501) | Tim akuntan profesional, pelaporan bulanan, rekonsiliasi otomatis, dashboard interaktif | Bisnis AS, startup & freelancer | ✅ Trial tersedia | ❌ Tidak |

| Mekari Jurnal | Rp359.100/bulan | Perpajakan Indonesia, multi-cabang/gudang, rekonsiliasi bank otomatis, laporan keuangan lengkap | UKM–menengah Indonesia | ✅ Trial tersedia | ⚠️ Mekari suite only |

| Sage 50 | USD $124,42/bulan (≈Rp2.010.000) | General ledger, AP/AR, bank reconciliation, financial reporting, inventory & job costing | Perusahaan menengah | ✅ Trial tersedia | ⚠️ Sebagian |

| Wave | Gratis / Pro ± USD $19/bulan | Invoice gratis, rekonsiliasi bank, laporan keuangan instan, integrasi pembayaran | Freelancer & startup kecil | ✅ Gratis plan | ❌ Tidak |

| QuickBooks | USD $38/bulan | Smart reporting, multi-currency, payroll, project costing | UKM | ✅ 30 hari | ❌ Terbatas |

| Harmony | Rp199.000/perusahaan/bulan | One book, unlimited user, smart invoice, integrated payment, fixed asset management | UKM Indonesia | ✅ Trial tersedia | ❌ Terbatas |

| Kledo | Rp149.000/bulan | Pencatatan pemasukan/pengeluaran, laporan otomatis, invoice management, integrasi marketplace | UKM Indonesia | ✅ 14 hari | ❌ Terbatas |

| Paper.id | Rp199.000/bulan | Faktur digital, pembayaran multi-metode, pelacakan status real-time, notifikasi otomatis | UKM & freelancer | ✅ Trial tersedia | ❌ Tidak |

| FreshBooks | USD $19/bulan (≈Rp350.000) | Professional invoicing, pencatatan otomatis mobile, portal klien, penagihan berulang, quotation digital | Freelancer & bisnis jasa | ✅ Trial tersedia | ❌ Tidak |

| ZipBooks | USD $15/bulan (≈Rp250.000) / Gratis plan tersedia | Professional invoicing, recurring billing, bank connection, smart tagging | Freelancer & UKM | ✅ Gratis plan | ❌ Tidak |

| Kashoo | USD $216/tahun (± Rp299.000/bulan) | Inbox-style dashboard, sinkronisasi rekening otomatis, manajemen kontrak/proyek, mobile app | UMKM | ✅ 14 hari | ❌ Tidak |

25 Rekomendasi Software Akuntansi Terbaik

Berikut ulasan lebih lengkap untuk masing-masing software dan aplikasi akuntansi berdasarkan evaluasi yang telah saya lakukan.

1. HashMicro

HashMicro menyediakan software akuntansi terintegrasi ERP yang telah digunakan oleh 3.000 perusahaan di Asia Tenggara. Integrasi software akuntansi HashMicro menyatukan sistem keuangan dengan sistem operasional lain dalam perusahaan, seperti inventaris, stok, penjualan, penggajian, dan pajak dalam satu platform, sehingga data keuangan lebih real-time dan minim input manual.

Software HashMicro tidak hanya mencatat transaksi keuangan, tapi juga terhubung dengan sistem ERP manufaktur sehingga perusahaan bisa memantau biaya produksi, stok bahan baku, HPP, laporan keuangan, hingga profitabilitas.

Fitur-fiturnya mendukung pelaporan keuangan perusahaan menengah, besar, hingga bisnis lintas cabang yang bisa tersinkronisasi secara real-time. Program akuntansi dari HashMicro juga dirancang mengikuti regulasi pajak dan PSAK Indonesia, sehingga memudahkan pelaporan keuangan dan pajak perusahaan.

Fitur-Fitur Utama HashMicro

- Manajemen Faktur (Invoice Management). Sistem mendukung pembuatan, pengiriman, dan pemantauan invoice secara otomatis untuk membantu proses penagihan. Anda juga bisa menyesuaikan format faktur dengan kebutuhan perusahaan.

- Integrasi Bank dan Rekonsiliasi Otomatis. Kedua fitur bekerja dengan menyesuaikan mutasi bank dan mencocokkan transaksi secara otomatis, sehingga saldo yang tercatat selalu sinkron.

- Laporan Analitik Bertingkat. Fitur Multi-Level Analytical Report bisa membuat berbagai format laporan keuangan yang memungkinkan perbandingan financial statement per proyek, per cabang, atau per unit bisnis lainnya.

- Pencocokan 3 Arah (3-Way Matching). Sistem mendukung sinkronisasi data purchase order, penerimaan barang, dan invoice sebelum pembayaran dilakukan untuk menekan fraud, overbilling, dan pembayaran ganda.

- Budget Forecasting: Fitur membantu perusahaan merencanakan dan mengendalikan anggaran di periode mendatang berdasarkan proyeksi dan tujuan bisnis. Dengan begitu, perusahaan bisa membandingkan hasil laba rugi secara aktual.

- Financial Ratio Analysis: Fitur ini bisa mengevaluasi kinerja dan kesehatan keuangan perusahaan secara akurat dari analisis rasio keuangan likuiditas, profitabilitas, solvabilitas, dan operasional. Sistem juga bisa melakukan perhitungan otomatis untuk seluruh rasio sehingga tidak lagi memerlukan kalkulasi Excel.

- Mendukung Sistem Pajak Lokal: Software akuntansi HashMicro telah mendukung kebutuhan perpajakan perusahaan melalui fitur e-Faktur otomatis yang terhubung dengan skema Coretax/DJP yang wajib diterapkan setiap perusahaan mulai tahun 2026. Sistem ini membantu bisnis membuat faktur pajak dari transaksi secara otomatis dan menyiapkan data untuk proses unggah ke DJP.

🎯 Cocok Untuk: Perusahaan menengah hingga besar (100 – 5.000+ karyawan) yang membutuhkan otomasi lintas departemen dan laporan bisnis yang saling terintegrasi.

Harga: Software akuntansi HashMicro menggunakan model harga yang transparan dan flat, dengan dukungan unlimited user tanpa biaya tambahan per pengguna. Estimasi biaya implementasi disesuaikan dengan modul yang dipilih, kebutuhan bisnis, tingkat kustomisasi, serta kompleksitas integrasi.

Untuk perusahaan menengah hingga besar, implementasi HashMicro umumnya dapat mencakup setup sistem sesuai standar operasional, migrasi data, konfigurasi workflow, dan training tim. Anda bisa menjadwalkan demo program akuntansi untuk mengetahui kustomisasi apa yang paling dibutuhkan bisnis Anda.

2. SAP Business One

SAP Business One adalah software ERP yang menawarkan kedalaman fitur enterprise dari SAP, tapi terjangkau untuk perusahaan menengah. SAP memiliki modul terintegrasi sehingga cocok untuk perusahaan menengah yang ingin menghubungkan sistem keuangan dengan sistem inventaris, manufaktur, hingga penjualan.

Implementasinya memerlukan mitra SAP bersertifikat dan membutuhkan biaya investasi awal yang cukup besar. Meski begitu, software ini memiliki skalabilitas kuat sehingga bisa mengikuti perkembangan bisnis perusahaan Anda yang tumbuh menuju skala enterprise.

Fitur yang Dimiliki SAP Business One

- Financial Consolidation: Grup perusahaan dapat menggabungkan laporan cabang dan anak usaha secara otomatis. Fitur ini sangat relevan bagi grup bisnis yang beroperasi lintas lokasi atau memiliki beberapa entitas hukum.

- Budget Management and Forecasting: Anggaran dapat dibandingkan secara langsung dengan realisasi aktual sehingga tim keuangan Anda dapat terus memantau selisihnya dan pengambilan keputusan yang lebih cepat.

- Multi-Currency and Multi-Language Support: Fitur ini memudahkan perusahaan yang bergerak di bidang ekspor-impor mencatat transaksi multi-currency dengan kurs harian secara otomatis. Dukungan multi-bahasa juga memudahkan penyusunan laporan bisnis untuk transaksi lintas negara.

- Integrated Inventory and Cost Accounting: Data persediaan dan pergerakan stok terhubung secara otomatis dengan sistem akuntansi. Data stok dan laporan keuangan terjamin selalu konsisten dan terhindari dari kesalahan manual.

🎯 Cocok Untuk: Perusahaan menengah hingga besar (minimal 200 karyawan) yang membutuhkan sistem ERP terintegrasi penuh.

Harga dan Ketersediaan:

- Harga paket: Mulai ~Rp400 juta untuk lisensi dan implementasi

- Lisensi: One-time (on-premise)

- Platform: Website dan Windows

Website: sap.com/sea/products/technology-platform/pricing.html

3. Oracle NetSuite

Software ERP dari Oracle NetSuite ditujukan untuk perusahaan besar, multinasional, atau grup multi-entitas yang membutuhkan satu sistem terpusat untuk mengelola keuangan, inventaris, dan penjualan.

Keunggulan utamanya ada pada konsolidasi laporan secara real-time, dukungan multi-currency, serta tata kelola keuangan yang kuat. Fungsi ini didukung oleh fitur akuntansi yang komprehensif, meliputi General Ledger, Account Receivable, Fixed Assets, hingga Tax Management.

Jika ingin mempelajari lebih lanjut tentang Oracle NetSuite, Anda dapat membaca ulasan lengkapnya untuk perbandingan fitur Oracle.

Fitur Unggulan Oracle NetSuite

- Financial Consolidation: Fitur ini memungkinkan perusahaan yang memiliki banyak entitas bisnis, anak perusahaan, atau cabang di berbagai negara untuk menggabungkan laporan keuangan secara otomatis dalam satu sistem terpusat.

- Revenue Recognition: Sistem mendukung pengakuan pendapatan sesuai standar akuntansi global, yaitu IFRS 15, ASC 606, ataupun standar nasional PSAK 72.

- Multi-Currency and Tax Management: Fitur ini membantu perusahaan mengelola transaksi dalam berbagai mata uang dan menangani perhitungan pajak sesuai regulasi di berbagai negara.

- Advanced Reporting and Analytics: Perusahaan dapat mengakses laporan dan analisis bisnis secara real-time untuk memantau kinerja operasional, keuangan, dan penjualan dalam satu dashboard terpusat.

🎯 Cocok Untuk: Perusahaan publik, enterprise, multinasional, dan grup usaha multi-entitas yang memerlukan pelaporan keuangan berstandar internasional.

Harga dan Ketersediaan:

- Harga: $999 USD (~Rp17 juta) per bulan dan $99 USD (~Rp1,7 juta) per user

- Free trial: Tidak tersedia (tersedia demo dengan permintaan)

- Platform: Web, Android, iOS

- Website: www.netsuite.com

4. Microsoft Business Central

Microsoft Dynamics 365 Business Central adalah software ERP berbasis cloud dari Microsoft yang mengintegrasikan fungsi keuangan dengan inventaris, penjualan, dan operasional. Business Central sangat cocok untuk perusahaan yang sudah menggunakan ekosistem Microsoft, sehingga tidak perlu berpindah-pindah sistem.

Business Central menyediakan fitur software akuntansi yang cukup lengkap, termasuk budgeting, cost accounting, multi-currency, serta laporan keuangan yang mendukung standar internasional seperti IFRS. Untuk kebutuhan perpajakan di Indonesia, sistem dapat disesuaikan melalui solusi lokalisasi yang tersedia di Microsoft AppSource atau melalui partner resmi Microsoft.

Fitur Utama Microsoft Business Central

- Financial Consolidation: Anda dapat menggabungkan laporan keuangan dari beberapa perusahaan, cabang, hingga 30 entitas bisnis secara otomatis tanpa rekap manual.

- Budgeting and Forecasting: Anda dapat menyusun anggaran dan membandingkannya langsung dengan realisasi transaksi secara real-time. Sistem menampilkan selisih (variance) per departemen atau proyek, sehingga manajer keuangan dapat memantau penyimpangan anggaran dengan lebih mudah.

- Fixed Asset Management: Setiap aset tercatat dari tahap perolehan hingga pelepasan, lengkap dengan perhitungan depresiasi otomatis.

- Audit Trail and Compliance: Setiap perubahan transaksi tercatat secara otomatis, termasuk informasi pengguna yang melakukan perubahan dan waktu terjadinya. Fitur ini membantu Anda memenuhi kebutuhan audit internal maupun eksternal dengan jejak data yang lengkap dan dapat ditelusuri.

🎯Cocok Untuk: Perusahaan menengah hingga besar yang sudah berinvestasi dalam ekosistem Microsoft dan memerlukan ERP terintegrasi.

Harga dan Ketersediaan:

- Essentials: Rp1.100.000/user/bulan (~$70 USD)

- Premium: Rp1.600.000/user/bulan (~$100 USD)

- Free trial: Tersedia (30 hari)

- Platform: Web, Windows, Android, iOS

- Website: dynamics.microsoft.com

5. EQUIP

EQUIP bisa menjadi software pilihan untuk perusahaan menengah yang ingin merapikan pencatatan transaksi dan laporan keuangan dengan sistem yang bisa disesuaikan dengan alur kerja internal.

Software ini cocok untuk bisnis manufaktur, distribusi, dan perdagangan yang membutuhkan sistem ERP terintegrasi sekaligus patuh terhadap regulasi perpajakan Indonesia.

Dibandingkan software untuk kelas perusahaan menengah lainnya, EQUIP menawarkan biaya implementasi yang relatif lebih terjangkau dengan dukungan tim lokal Indonesia.

Fitur-Fitur Software Akuntansi EQUIP

- Integrasi dengan e-Faktur: EQUIP terhubung dengan sistem e-Faktur DJP untuk membantu proses pembuatan dan pengelolaan dokumen perpajakan secara lebih konsisten dan mengurangi risiko kesalahan input manual.

- Built-in Professional Templates: Software ini menyediakan berbagai template invoice, kuitansi, dan laporan keuangan yang dapat langsung digunakan tanpa perlu membuat format dari awal.

- Otomatisasi Pembuatan Laporan: Setiap transaksi yang dicatat akan otomatis memperbarui laporan keuangan, sehingga proses tutup buku dapat dilakukan lebih cepat. Laporan juga dapat difilter berdasarkan periode, cabang, lokasi, atau proyek.

- Riwayat Transaksi Lengkap (Audit Log): Sistem mencatat seluruh aktivitas dan perubahan transaksi, termasuk waktu perubahan dan pengguna yang melakukannya. Fitur ini memudahkan penelusuran data serta mendukung kebutuhan audit internal maupun eksternal.

- Manajemen Petty Cash: Perusahaan bisa mencatat dan memantau penggunaan kas kecil untuk pengeluaran operasional sehingga saldo lebih mudah dikontrol dan direkonsiliasi.

🎯 Cocok Untuk: Perusahaan menengah, termasuk bisnis manufaktur, distribusi, dan perdagangan, yang membutuhkan sistem keuangan terintegrasi dengan biaya terjangkau.

Harga dan Ketersediaan

- Harga: Harga disesuaikan dengan kebutuhan dan skala operasional bisnis

- Free trial: Tersedia demo gratis

- Platform: Web, iOS, Android

- Website: www.equiperp.com/sistem-akuntansi

6. Odoo

Odoo Accounting adalah modul keuangan dari platform Odoo ERP yang dirancang untuk perusahaan menengah yang ingin menyatukan akuntansi dengan operasional bisnis seperti invoicing, pembelian, dan inventaris dalam satu sistem.

Untuk kebutuhan perpajakan di Indonesia, Odoo menyediakan modul lokalisasi fiskal yang mendukung pembuatan file e-Faktur dalam format CSV (per invoice maupun secara batch) sesuai ketentuan DJP, termasuk field kode produk e-Faktur yang sudah tersedia di sistem.

Jika ingin mempelajari lebih lanjut tentang accounting software ini, Anda dapat membaca ulasan lengkap aplikasi Odoo Indonesia untuk perbandingan fitur secara menyeluruh.

Fitur Odoo Accounting

- Automated Bank Synchronization: Odoo dapat terhubung langsung dengan rekening bank Anda untuk menarik data transaksi secara otomatis, sehingga Anda tidak perlu memasukkan mutasi rekening secara manual.

- Smart Reconciliation Tool: Sistem secara otomatis mencocokkan pembayaran, faktur, dan entri rekening bank tanpa perlu dicocokkan satu per satu secara manual. Sistem juga mengenali transaksi yang berulang, seperti tagihan vendor rutin atau biaya tetap bulanan.

- Dynamic Financial Reports: Odoo menyediakan laporan keuangan interaktif, seperti neraca, laba rugi, dan arus kas, yang diperbarui secara otomatis setiap kali ada transaksi baru.

- Multi-Currency Support: Sistem mendukung konversi kurs otomatis untuk transaksi dalam mata uang asing dan dapat dikonfigurasi mengikuti standar IFRS maupun PSAK.

🎯 Cocok Untuk: Perusahaan menengah dan perusahaan teknologi yang membutuhkan software keuangan terintegrasi yang fleksibel.

Harga dan Ketersediaan:

- Harga mulai: ~Rp1.630.000/user/tahun (paket Standard)

- Free plan: Tersedia (satu aplikasi, fitur terbatas)

- Platform: Web, Android, iOS

- Website: odoo.com/pricing

7. MASERP

MASERP adalah software akuntansi terintegrasi yang dirancang untuk perusahaan menengah hingga besar di berbagai industri, mulai dari manufaktur, distribusi, energi, garmen, hingga pertambangan.

Keunggulan utama MASERP terletak pada kemampuannya mengelola operasi multi-entitas dan multi-lokasi dengan kontrol proses yang ketat. Software ini menjadi pilihan tepat bagi organisasi dengan rantai pasok atau produksi yang kompleks dan rencana ekspansi lintas divisi.

Fitur yang Terdapat pada MASERP Accounting

- Pengelolaan supplier dan pembelian: Fitur ini menyimpan data supplier, PO, termin pembayaran, uang muka, dan retur dalam satu sistem terpusat. Fitur three-way match membantu memastikan invoice sesuai dengan PO dan barang yang diterima.

- Laporan keuangan dan bisnis: Laporan neraca, laba rugi, arus kas, dan KPI dibuat otomatis dari data transaksi. Anda juga bisa menganalisis kinerja berdasarkan cabang, produk, atau proyek

- Multi-lokasi: Software ini memungkinkan pemantauan cabang dan gudang di berbagai lokasi dalam satu sistem.

- Modul tambahan: Modul produksi, proyek, dan penjualan terintegrasi langsung dengan akuntansi. Fitur BOM, approval workflow, dan integrasi sistem membantu mengurangi pekerjaan manual.

🎯 Cocok Untuk: Perusahaan manufaktur, distribusi, garmen, pertambangan yang membutuhkan software ERP terintegrasi.

Harga dan Ketersediaan:

- Harga: Mulai ~Rp15.000.000/tahun

- Free trial: Demo tersedia

- Platform: Web, Android

- Website: www.mas-software.com

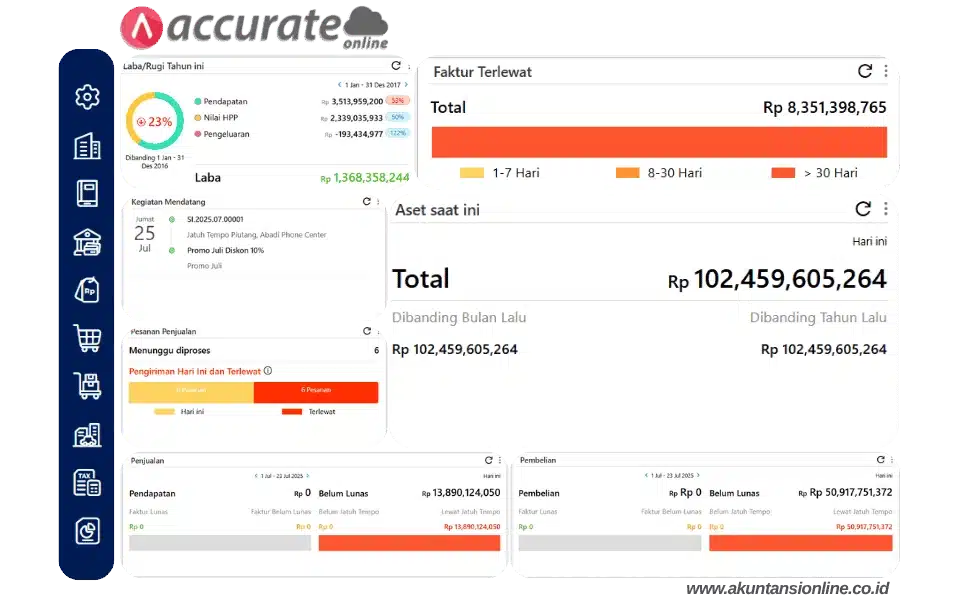

8. Accurate

Accurate adalah software akuntansi berbasis cloud yang biasanya dipilih karena harganya lebih terjangkau dibandingkan software akuntansi lain dengan kemampuan fitur yang setara.

Sejumlah perusahaan memilih sistem Accurate karena software ini menyediakan fitur pembukuan lengkap, invoicing, inventory multi-gudang, rekonsiliasi bank otomatis, serta laporan pajak PPN dan PPh yang telah disesuaikan dengan regulasi Indonesia.

Software akuntansi ini juga menyediakan jalur integrasi seperti API dan fitur Smartlink untuk menyinkronkan transaksi dari platform e-commerce secara otomatis.

Fitur-Fitur pada Software Accurate

- Perpajakan Terintegrasi: Accurate menyediakan pengaturan data pajak perusahaan langsung di dalam sistem, mencakup alur kerja untuk PPN, PPh, e-Faktur, eSPT, e-Filing, dan e-Billing.

- Multi-Cabang dan Multi-Gudang: Setiap cabang dan gudang dapat memproses transaksinya masing-masing, sementara kantor pusat Anda dapat memantau konsolidasi penjualan, pembelian, dan persediaan secara keseluruhan.

- Job Costing dan Proyek: Fitur job costing memungkinkan Anda melacak biaya material, tenaga kerja, dan overhead per order atau proyek secara terpisah.

- Laporan Keuangan Instan: Accurate menyediakan berbagai template laporan siap pakai, mulai dari laba rugi, neraca, arus kas, hingga analisis penjualan.

🎯 Cocok Untuk: UKM hingga perusahaan menengah yang mengutamakan kepatuhan pajak Indonesia dan ekosistem mitra lokal.

Harga dan Ketersediaan:

- Harga mulai: Rp200.000/bulan per pengguna

- Free trial: 30 hari

- Platform: Web, Android

- Website: accurate.id

9. Xero

Xero Accounting merupakan software akuntansi berbasis cloud yang menonjolkan kemudahan koneksi ke rekening bank, kolaborasi dengan akuntan eksternal, serta integrasi dengan ratusan aplikasi bisnis melalui Xero App Store.

Di Indonesia, Xero tetap dapat digunakan, tapi Anda perlu menyesuaikan bagan akun (COA), format laporan, dan kebutuhan pajak lokal secara mandiri. Software akuntansi ini tidak dibangun khusus untuk regulasi perpajakan Indonesia seperti e-Faktur atau eSPT.

Fitur-Fitur Utama Xero Accounting

- Expense Claims via Mobile: Karyawan dapat mengajukan klaim pengeluaran langsung dari aplikasi mobile Xero dengan mengunggah foto struk. Data pengeluaran otomatis dikategorikan dan siap untuk proses persetujuan.

- Inventory Lite: Software ini dapat memantau jumlah dan nilai stok untuk kebutuhan bisnis ritel, kebutuhan multi-gudang, dan pembuatan laporan keuangan manufaktur.

- Multi-Currency Transactions: Xero mendukung pencatatan transaksi dalam berbagai mata uang dengan kurs yang diperbarui otomatis.

- Collaboration with Accountants: Anda dapat memberikan akses langsung kepada akuntan eksternal tanpa perlu berbagi file secara manual sehingga memudahkan proses audit, konsultasi, dan review laporan keuangan.

- Bank Connections and Bank Reconciliation: Xero menghubungkan rekening bank ke sistem agar transaksi tersinkronisasi otomatis, sehingga rekonsiliasi bank lebih cepat dan praktis.

🎯 Cocok Untuk: Perusahaan menengah, startup, ataupun usaha kecil dengan skema langganan.

Harga dan Ketersediaan:

- Harga mulai: USD $29/bulan (≈ Rp470.000)

- Free trial: 30 hari

- Platform: Web, iOS, Android

- Website: xero.com

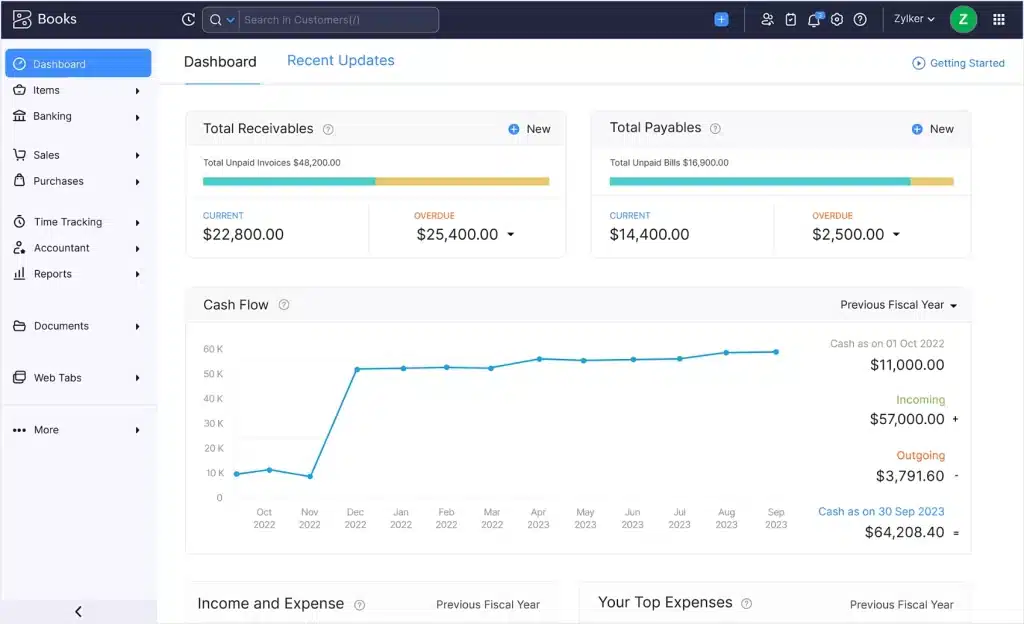

10. Zoho Books

Zoho Books adalah software akuntansi berbasis cloud yang menjadi bagian dari ekosistem Zoho. Software ini bisa menjadi solusi untuk bisnis yang sudah menggunakan aplikasi Zoho lainnya sehingga bisa membangun sistem terintegrasi dengan biaya yang relatif efisien.

Fiturnya mencakup pengiriman invoice otomatis, rekonsiliasi bank, inventory sederhana, dan laporan keuangan yang bisa dikustomisasi.

Fitur yang Terdapat pada Zoho Books

- Bank Reconciliation dan Bank Feeds: Fitur rekonsiliasi bank yang memungkinkan Anda mencocokkan transaksi rekening dengan catatan pembukuan secara sistematis.

- Chart of Accounts yang Fleksibel: Anda dapat menambahkan atau menyesuaikan struktur laporan keuangan sesuai kebutuhan bisnis dan mudah dianalisis.

- Depresiasi & Asset Management: Aset tetap perusahaan dapat dicatat sejak perolehan, dijadwalkan depresiasinya, dan nilai bukunya akan diperbarui secara otomatis setiap periode.

- Audit Trail: Setiap perubahan data dalam sistem, baik penambahan, pengeditan, maupun penghapusan, tercatat secara otomatis dalam log audit yang memudahkan Anda menelusuri riwayat perubahan transaksi.

- Mobile Access: Zoho Books tersedia dalam aplikasi iOS dan Android sehingga Anda dapat mengakses data keuangan, membuat invoice, dan memantau laporan kapan saja menggunakan ponsel.

🎯 Cocok Untuk: Perusahaan menengah yang sudah menggunakan atau berencana menggunakan ekosistem Zoho secara luas.

Harga dan Ketersediaan:

- Harga mulai: USD $20/bulan (≈ Rp323.000) — paket Standard, hingga 5 pengguna

- Free plan: Tersedia (1 pengguna, hingga 1.000 invoice/tahun)

- Platform: Web, iOS, Android

- Website: zoho.com/books/pricing

Tahukah Anda? Dengan versi AI terbaru 2026, sistem akuntansi HashMicro kini dapat memprediksi jatuh tempo invoice otomatis dan mengingatkan vendor melalui integrasi chatbot realtime, serta mempermudah komunikasi dengan vendor. Tingkatkan efisiensi keuangan bisnis Anda dengan sistem akuntansi HashMicro! Dapatkan demo gratis sekarang!

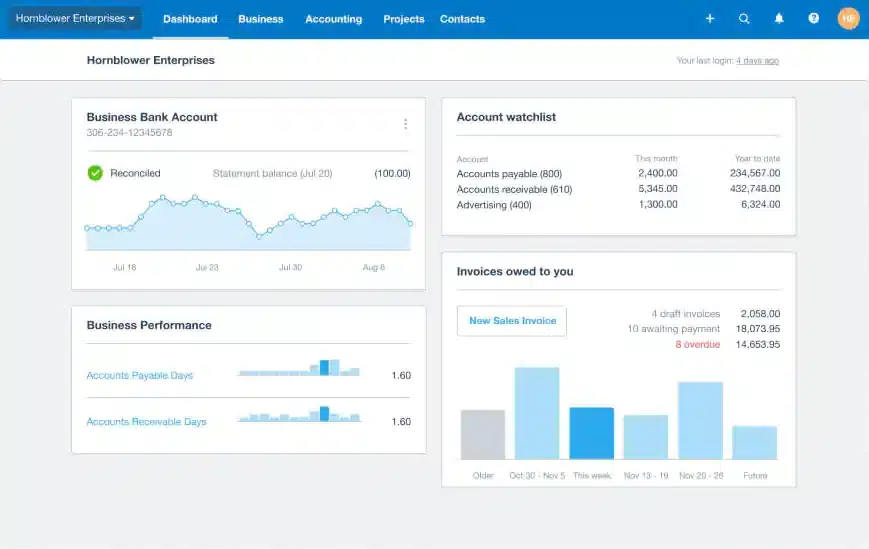

11. MYOB

MYOB adalah software akuntansi yang sering digunakan untuk bisnis-bisnis di Australia dan Selandia Baru. Penggunaan software ini didukung jaringan partner resmi yang membantu implementasi dan pendampingan penggunaan sistem.

Dalam penggunaan sehari-hari, MYOB mendukung proses akuntansi yang tertata, mulai dari invoicing, pelacakan pengeluaran, sampai inventory dan payroll. Versi MYOB Business Lite dan Pro berbasis web sehingga dapat Anda akses langsung melalui browser tanpa instalasi.

Untuk penggunaan di Indonesia, bagian kepatuhan pajak dan format pelaporan biasanya perlu penyesuaian karena program akuntansi MYOB memusatkan fitur pajaknya pada GST dan BAS/ATO.

Fitur-Fitur Utama MYOB

- GST & Tax Compliance: MYOB menyediakan fitur pengelolaan GST, VAT, dan pengajuan BAS yang banyak digunakan bisnis di Australia dan Selandia Baru. Untuk penggunaan di Indonesia, pemetaan akun pajak perlu disesuaikan agar sesuai dengan ketentuan PPN dan PPh yang berlaku.

- Payroll Management: Modul penggajian MYOB menghitung gaji, potongan, dan mendistribusikan slip gaji secara otomatis sesuai aturan wilayah yang didukung.

- Inventory Tracking: MYOB terintegrasi dengan sistem manajemen stok digital dengan metode FIFO sehingga perhitungan HPP perusahaan Anda tetap konsisten.

- Invoicing and Quote: Anda dapat membuat invoice dan quotation profesional dengan template yang dapat dikustomisasi sesuai identitas bisnis.

- Cloud Access: MYOB Business Lite dan Pro sepenuhnya berbasis web, tidak ada instalasi, cukup buka browser dan Anda sudah bisa bekerja dari perangkat apa pun.

🎯 Cocok Untuk: Perusahaan joint venture, anak usaha asing, dan bisnis Indonesia yang beroperasi di kawasan Asia Pasifik.

Harga dan Ketersediaan:

MYOB menawarkan beberapa paket berlangganan yang dapat disesuaikan dengan ukuran dan kebutuhan bisnis Anda, disertai masa uji coba gratis selama 30 hari.

- Harga mulai: USD $61.20/bulan (sekitar Rp988.000) — paket AccountRight Plus

- Free trial: Tersedia (30 hari)

- Platform: Web, Android, iOS

- Website: myob.com

12. Jubelio

Jubelio Accounting adalah bagian dari platform omnichannel Jubelio yang menghubungkan akuntansi dengan penjualan online-offline dan manajemen inventaris dalam satu dashboard.

Jubelio memiliki keunggulan sinkronisasi transaksi lintas kanal sehingga data order, stok, dan keuangan Anda selalu selaras tanpa entri ganda. Ini sangat berguna bagi bisnis ritel yang aktif di banyak platform sekaligus.

Fitur-Fitur yang Dimiliki Jubelio Accounting

- Laporan keuangan real-time: Laporan laba rugi, neraca, dan arus kas dihasilkan otomatis dari transaksi berbagai kanal penjualan tanpa kompilasi manual. Anda bisa memantau kondisi keuangan bisnis kapan saja dengan data yang selalu diperbarui.

- Pengelolaan Uang Muka & AR/AP: Anda dapat memantau uang muka dari pelanggan maupun pemasok, serta jatuh tempo utang dan piutang dalam satu tampilan yang terpusat. Fitur ini membantu mengurangi risiko piutang macet karena seluruh informasi pembayaran tersedia di satu tempat.

- Otomatisasi pajak dan laporan: Data transaksi dapat diekspor untuk diproses di sistem pelaporan pajak, dan penandaan pajak pada setiap transaksi membantu menjaga konsistensi PPN dan PPh di seluruh laporan Anda.

- Integrasi dengan sistem lain: Pembukuan terhubung ke inventaris, retur, dan penyesuaian stok sehingga HPP dan ketersediaan barang lebih akurat. Hasilnya, tim akuntan akan mengurangi entri ganda dari penjualan online–offline.

🎯 Cocok Untuk: Bisnis e-commerce yang berjualan di banyak marketplace sekaligus (omnichannel).

Harga dan Ketersediaan:

- Harga mulai: Rp150/order (min. 5.000 order)

- Free trial: Tersedia di website resmi

- Platform: Web, Android

Website: jubelio.com/harga/

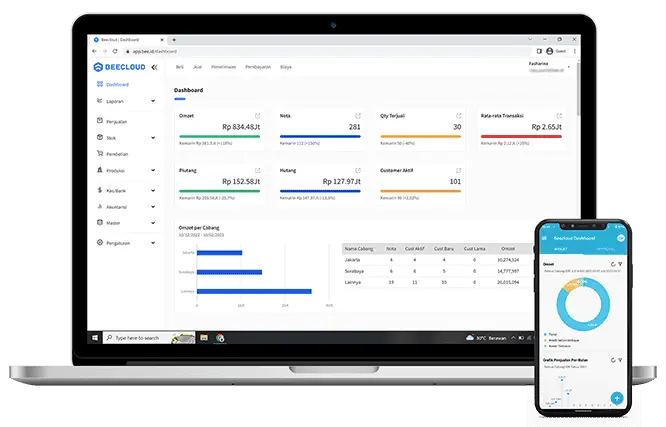

13. Bee Accounting

Bee Accounting adalah software akuntansi lokal Indonesia yang tersedia dalam dua model: Bee Accounting (desktop, lisensi sekali bayar, berjalan offline) dan Beecloud (berbasis web, berlangganan bulanan).

Dua pilihan ini memberi Anda fleksibilitas untuk menyesuaikan cara kerja tim, baik yang membutuhkan kontrol data lokal maupun akses dari browser.

Software ini mendukung pembaruan regulasi perpajakan Indonesia seperti PPN dan PPh, dengan modul yang mencakup pembukuan otomatis, manajemen multi-gudang, hingga kontrol akses berbasis peran.

Fitur Utama Program Bee Accounting

- Pembukuan otomatis: Setiap transaksi harian yang Anda masukkan langsung membentuk jurnal, buku besar, dan laporan dasar secara otomatis.

- Manajemen multi-gudang: Bee Accounting memungkinkan Anda mengelola stok secara real-time di lebih dari satu gudang, lengkap dengan konversi satuan dan pelacakan berdasarkan nomor seri atau batch. Fitur ini sangat membantu menjaga akurasi nilai persediaan dan ketersediaan barang di tiap lokasi.

- Integrasi modul: Faktur, piutang, pembelian, utang, diskon, dan pajak saling terhubung sehingga arus transaksi bisnis Anda lebih tertib.

- Akses multi-level: Anda dapat mengatur izin akses per peran pengguna, siapa yang boleh menginput, melihat, atau menyetujui transaksi.

🎯 Cocok Untuk: Distributor, agen, dan bisnis perdagangan menengah yang operasinya berpusat di Indonesia.

Harga dan Ketersediaan:

- Harga mulai dari: Rp2.900.000 hingga Rp9.000.000 per bulan

- Free trial: Tersedia di website resmi

- Website: bee.id

14. Zahir

Software lainnya yang sudah lama dipakai banyak bisnis di Indonesia adalah Zahir. Accounting software ini tersedia dalam versi desktop (on-premise) dan Zahir Online yang dapat diakses melalui browser.

Laporan grafisnya interaktif dan memiliki visual yang mudah dipahami termasuk untuk kalkulasi dan analisis anggaran per divisi.

Zahir cocok untuk tim yang ingin kontrol penuh untuk data di lingkungan lokal. Namun, ruang integrasi dan kustomisasi lebih sempit dibanding solusi ERP modern.

Fitur-Fitur pada Zahir Accounting

- Pajak Terintegrasi: Zahir menghitung PPN keluaran dan masukan secara otomatis saat Anda menginput transaksi, sehingga tutup buku menjadi lebih rapi tanpa kalkulasi ulang manual.

- Pengelolaan Multi-Gudang: Stok di setiap gudang dapat dipantau secara terpisah, termasuk batas minimum stok dan mutasi barang antar lokasi.

- Job Costing: Biaya material, tenaga kerja, dan overhead dapat dialokasikan per proyek sehingga Anda dapat melihat perbandingan anggaran versus realisasi dengan cepat.

- Dashboard Keuangan: Ringkasan arus kas, laba rugi, dan piutang disajikan dalam grafik interaktif yang mudah dibaca. Anda bisa mendapatkan gambaran kondisi keuangan bisnis secara sekilas tanpa harus membuka laporan satu per satu.

🎯 Cocok Untuk: UKM ritel, distribusi, dan lembaga pendidikan yang memerlukan POS terintegrasi atau preferensi lisensi permanen.

Harga dan Ketersediaan:

- Harga mulai: Rp150.000/bulan

- Free trial: Coba gratis (sesuai kebijakan website)

- Platform: Web, Android

- Website: zahiraccounting.com/id/

15. Bench Accounting

Bench Accounting bukan sekadar software laporan keuangan, tapi layanan pembukuan cloud dengan tim akuntan profesional yang menangani pencatatan dan pelaporan bulanan untuk bisnis kecil dan menengah.

Model hybrid antara layanan manusia dan sistem otomatisasi ini cocok bagi pemilik bisnis yang ingin laporan keuangan akurat tanpa harus punya tim akuntan internal.

Namun, untuk akuntansi yang kompleks, seperti multi-entitas, manufaktur, atau kebutuhan IFRS/PSAK penuh, skalanya masih terbatas.

Fitur Bench Accounting

- Pelaporan Keuangan Bulanan: Bench menyusun laporan laba rugi, arus kas, dan neraca bulanan secara otomatis dari data transaksi bank dan kartu kredit. Laporan ini ditinjau dan dikurasi langsung oleh akuntan profesional.

- Rekonsiliasi Transaksi Otomatis: Data dari lebih dari 15.000 bank dan lembaga keuangan global bisa sinkron ke sistem. Transaksi berulang (sewa, langganan, tagihan vendor) langsung terkategorikan otomatis, lalu tim akuntan memeriksa ulang untuk memastikan akurasi.

- Dukungan Akuntan Profesional: Setiap pengguna mendapatkan tim akuntan khusus yang mengerjakan pembukuan, memeriksa tren pengeluaran, dan menjawab pertanyaan melalui chat atau dashboard.

- Dashboard Interaktif: Dashboard Bench menampilkan performa keuangan secara visual: grafik arus kas, kategori pengeluaran, hingga margin bulanan. Pengguna bisa melihat tren kas sehat atau tanda-tanda arus keluar yang meningkat dari satu tampilan intuitif.

🎯 Cocok Untuk: Freelancer, startup, dan bisnis kecil hingga menengah yang ingin menggunakan layanan pembukuan cloud dengan dukungan akuntan profesional tanpa perlu membangun tim akuntansi internal.

Harga dan Ketersediaan:

- Harga mulai: USD $339/bulan (≈ Rp5.632.501)

- Free trial: Tidak disebutkan

- Platform: Web

Website: bench.co/pricing

16. Mekari Jurnal

Mekari Jurnal adalah software akuntansi dan supply chain berbasis cloud yang dapat digunakan oleh bisnis dari berbagai skala, mulai dari UMKM yang ingin mulai mencatat keuangan dengan lebih tertib hingga perusahaan menengah dan besar yang membutuhkan sistem yang lebih lengkap dan terintegrasi.

Software akuntansi ini menggabungkan akuntansi, manajemen inventaris, gudang, produksi, pembelian, dan penjualan dalam satu platform tanpa biaya implementasi yang besar seperti ERP tradisional.

Akan tetapi, kebutuhan yang sangat spesifik, misalnya proses lintas divisi yang kompleks dan kustomisasi yang sangat detail, disarankan untuk melakukan pemetaan proses bisnis terlebih dahulu sebelum implementasi.

Fitur-Fitur Utama Mekari Jurnal

- Perpajakan Sesuai Aturan Indonesia: Mekari Jurnal menyediakan fitur perpajakan dengan kode pajak standar Indonesia, perhitungan otomatis PPN dan PPh, serta ekspor data ke DJP Online untuk mempermudah pelaporan dan tutup buku.

- Multi-Cabang dan Multi-Gudang: Anda dapat memantau penjualan, pembelian, dan persediaan lintas lokasi dari satu dashboard terpusat, sementara setiap cabang tetap dapat beroperasi secara mandiri.

- Rekonsiliasi Bank Otomatis: Mekari Jurnal menyediakan fitur sinkronisasi mutasi bank otomatis untuk mempercepat rekonsiliasi transaksi dan mengurangi pekerjaan manual, terutama pada bisnis dengan volume transaksi tinggi.

- Laporan Keuangan Instan dan Lengkap: Software ini menyediakan berbagai laporan, mulai dari laba rugi, neraca, arus kas, buku besar, hingga laporan persediaan.

🎯 Cocok Untuk: UKM berkembang hingga perusahaan menengah yang membutuhkan sistem akuntansi, inventaris, perpajakan, dan operasional bisnis terintegrasi berbasis cloud.

Harga dan Ketersediaan

- Harga mulai: Rp359.100/bulan (dibayar tahunan; harga normal Rp399.000/bulan)

- Free trial: Tidak tersedia (demo gratis tersedia secara online maupun on-site)

- Platform: Web, Android, iOS

- Website: jurnal.id/id/harga/

17. Sage 50

Sage 50 adalah software akuntansi desktop untuk perusahaan menengah, distribusi, dan ritel di Amerika Serikat serta Eropa. Fiturnya mencakup pembukuan, inventaris, job costing, payroll, rekonsiliasi bank, dan integrasi Microsoft 365.

Sage 50 menyediakan lebih dari 150 laporan keuangan serta dukungan telepon dan online chat berbahasa Inggris. Namun, software ini belum sesuai dengan regulasi perpajakan Indonesia, belum bisa mendukung e-Faktur dan pembuatan SPT.

Fitur-Fitur yang Terdapat pada Sage 50

- General Ledger and Chart of Accounts: Setiap transaksi harian tercatat pada akun dan bagan akun yang sesuai secara otomatis, sehingga laporan keuangan selalu mencerminkan kondisi bisnis yang sebenarnya.

- Accounts Payable and Receivable: Sage 50 mengotomatiskan pembuatan pesanan pembelian, penagihan, dan pembayaran yang terintegrasi dengan sistem manajemen inventaris.

- Bank Reconciliation: Sistem akuntansi terhubung langsung ke rekening bank untuk rekonsiliasi otomatis, sehingga Anda hanya perlu memeriksa selisih sebelum tutup buku.

- Financial Reporting and Analysis: Software ini menyediakan berbagai format laporan yang bisa disesuaikan dengan kebutuhan analisis, yaitu laporan utang, piutang, pajak penjualan, pengeluaran, laba, inventaris, hingga penggajian.

- Inventory and Job Costing: Sage 50 menghitung dan melacak biaya serta jumlah stok setiap hari berdasarkan tanggal transaksi, dengan dukungan metode perhitungan biaya first in, first out (FIFO), rata-rata, dan unit spesifik.

🎯 Cocok Untuk: Perusahaan menengah di bidang distribusi, ritel, dan jasa yang membutuhkan software akuntansi desktop dengan fitur inventaris, payroll, job costing, serta integrasi Microsoft 365.

Harga dan Ketersediaan

- Harga mulai: USD $124.42/bulan (sekitar Rp2.010.000) untuk paket Pro, berlangganan tahunan

- Free trial: 30 hari

- Platform: Windows, Web

- Website: sage.com/en-us/products/sage-50/pricing/

18. Wave

Wave adalah software laporan keuangan yang cocok digunakan oleh freelancer, usaha mikro, atau pemilik toko online. Anda bisa menggunakan software ini hanya dengan browser dan koneksi internet.

Wave memiliki fitur untuk pembukuan dasar, pembayaran, dan gaji karyawan yang membantu pengusaha kecil mengelola keuangan. Tampilannya mudah dimengerti dan sederhana sehingga sangat mudah untuk mempelajari software ini dalam waktu singkat.

Fitur-Fitur Utama Wave Accounting

- Pembuatan Invoice Gratis: Wave menyediakan pembuatan template invoice profesional secara gratis dan tanpa batas. Anda bisa membuat tiga template invoice yang bisa dikustomisasi dan mengirimnya lewat website atau aplikasi mobile.

- Rekonsiliasi Bank yang Mudah: Software dapat mencatat dan mengelompokkan transaksi secara otomatis setelah terhubung ke bank, tapi fitur ini hanya mendukung bank Amerika dan Kanada sehingga pengguna di Indonesia perlu input manual

- Laporan Keuangan Instan: Wave bisa menyusun laporan keuangan dari data yang telah Anda masukan, sehingga tidak perlu menggunakan spreadsheet yang rumit. Laporan utama yang tersedia meliputi laporan laba rugi, neraca, dan arus kas instan yang bisa disesuaikan untuk periode mingguan, bulanan, atau tahunan.

- Integrasi Pembayaran Online: Software akuntansi ini bisa langsung mencatat pembayaran kartu kredit atau transfer online. Setelah klien atau pelanggan membayar, invoice otomatis berubah tanda menjadi “lunas” dan dana yang masuk langsung tercatat dalam pembukuan.

- Terintegrasi Payroll (add-on): Wave Payroll merupakan fitur tambahan berbayar yang terintegrasi penuh dengan modul invoice dan pembayaran. Integrasi ini memungkinkan pembayaran gaji karyawan tersinkronisasi ke dalam pembukuan Anda.

🎯 Cocok Untuk: Freelancer, usaha mikro, dan pemilik toko online yang membutuhkan software akuntansi berbasis cloud sederhana untuk pembukuan, invoice, pembayaran, dan penggajian dasar.

Harga dan Ketersediaan:

- Harga starter: Gratis (pembuatan invoice, estimasi, dan pencatatan keuangan tanpa batas)

- Harga pro: sekitar USD $19/bulan (bank auto-import, multi-user, fitur lanjutan)

- Platform: Web, iOS, Android

- Website: waveapps.com/pricing

19. QuickBooks

QuickBooks adalah software akuntansi cloud populer untuk bisnis menengah, agensi, dan startup modern dengan fitur pencatatan keuangan, invoice, dan rekonsiliasi bank tanpa instalasi lokal. Versi Online QuickBooks memungkinkan akses lintas perangkat, kolaborasi tim, serta integrasi lebih dari 750 aplikasi bisnis global.

QuickBooks digunakan lebih dari 7 juta bisnis di dunia dengan dukungan payroll, laporan keuangan, dan pelaporan yang dapat dikustomisasi secara ekstensif. Sistem ini juga terhubung dengan Shopify, Amazon, PayPal, dan berbagai bank internasional untuk kebutuhan bisnis global.

QuickBooks cocok untuk bisnis Indonesia yang melayani klien internasional atau memiliki investor asing dengan kebutuhan laporan standar global. Namun, fitur pajak Indonesia seperti e-Faktur belum tersedia secara native sehingga memerlukan penyesuaian manual tambahan.

Fitur-Fitur Utama QuickBooks

- Smart Reporting and Forecasting: QuickBooks menyediakan dashboard real-time berisi laporan keuangan, grafik arus kas, dan proyeksi untuk analisis tren DSO/DPO serta perencanaan keuangan untuk periode ke depan.

- Multi-Currency Support: QuickBooks mendukung pencatatan transaksi dalam berbagai mata uang dengan kurs yang diperbarui secara otomatis, sehingga Anda tidak perlu mengonversi secara manual.

- Payroll Management: Modul penggajian QuickBooks menghitung slip gaji dan potongan secara otomatis untuk tim yang terus berkembang. Perlu diperhatikan bahwa fitur ini hanya tersedia di negara tertentu dan tidak mencakup komponen gaji Indonesia sehingga perlu menggunakan solusi penggajian lokal secara terpisah.

- Project and Job Costing: QuickBooks memungkinkan alokasi transaksi ke proyek untuk memantau biaya, pendapatan, dan laba proyek secara otomatis dan real-time.

🎯 Cocok Untuk: Bisnis menengah, agensi, dan startup yang membutuhkan akuntansi cloud lengkap dengan laporan real-time, multi-currency, payroll, dan project costing.

Harga dan Ketersediaan:

- Harga mulai: USD $38/bulan (sekitar Rp615.000) untuk paket Simple Start

- Free trial: Tersedia (30 hari, tanpa kartu kredit)

- Platform: Web, iOS, Android

- Website: quickbooks.intuit.com.

20. Harmony

Harmony adalah aplikasi akuntansi cloud Indonesia untuk bisnis kecil hingga menengah yang membutuhkan pencatatan keuangan rapi dan sederhana. Aplikasi ini mencakup pembuatan tagihan, pencatatan pengeluaran, serta pemantauan arus kas harian secara terpusat.

Interface aplikasi ini dibuat sangat sederhana agar pengguna dapat beradaptasi cepat tanpa perlu memahami istilah akuntansi kompleks.

Keunggulan utamanya adalah rekonsiliasi bank otomatis OneFeed yang mencocokkan transaksi tanpa input manual. Fitur ini mengimpor mutasi rekening bank dan mempercepat pencocokan data keuangan secara akurat dan efisien.

Fitur-Fitur dalam Harmony Accounting

- One Book: Modul akuntansi mencatat pemasukan, pengeluaran, jurnal, dan buku besar secara otomatis. Semua transaksi langsung terhubung ke laporan keuangan sehingga proses pembukuan menjadi lebih praktis.

- Unlimited User: Harmony tidak membatasi jumlah pengguna dalam satu akun. Seluruh anggota tim, mulai dari staf keuangan, kasir, hingga manajer, bisa bekerja bersama dalam satu sistem tanpa biaya tambahan.

- Smart Invoice: Fitur ini memungkinkan Anda membuat dan mengirim invoice profesional melalui email atau WhatsApp dan status pembayaran dapat dipantau secara real-time.

- Integrated Payment: Pelanggan dapat melakukan pembayaran langsung dari invoice melalui metode pembayaran digital yang terintegrasi.

- Fixed Asset Management: Fitur ini membantu mencatat aset tetap serta nilai penyusutannya secara otomatis setiap periode. Dengan begitu, nilai aset di laporan keuangan selalu diperbarui tanpa perhitungan manual.

🎯 Cocok Untuk: Usaha kecil hingga menengah yang membutuhkan software akuntansi cloud sederhana dengan rekonsiliasi otomatis, laporan arus kas, dan dukungan pajak Indonesia.

Harga dan Ketersediaan:

- Harga mulai: Rp199.000/perusahaan/bulan

- Free trial: 30 hari

- Platform: Web (berbasis browser)

Website: harmony.co.id

21. Kledo

Kledo adalah accounting software berbasis cloud yang dirancang khusus untuk UKM Indonesia yang baru beralih dari pembukuan manual ke sistem digital. Software ini berfokus pada kemudahan pelanggan, sehingga pemilik bisnis tanpa latar belakang akuntansi tetap dapat mengoperasikannya.

Interface Kledo dibuat sederhana dan intuitif, dilengkapi panduan penggunaan yang membantu proses adaptasi menjadi lebih cepat. Dukungan tim support berbahasa Indonesia juga memudahkan pengguna baru saat mulai menggunakan sistem dalam operasional bisnis sehari-hari.

Fitur-Fitur Utama Kledo

- Pencatatan Pemasukan dan Pengeluaran: Anda dapat mencatat seluruh transaksi pemasukan dan pengeluaran bisnis secara lebih rapi dan terstruktur dalam satu sistem.

- Laporan Laba Rugi dan Neraca Otomatis: Kledo menyediakan laporan keuangan otomatis seperti laba rugi dan neraca yang diperbarui secara real-time berdasarkan transaksi yang telah dicatat.

- Manajemen Invoice dan Penagihan Pelanggan: Anda dapat membuat invoice digital serta memantau status pembayaran pelanggan dengan lebih mudah. Sistem juga membantu proses penagihan agar pembayaran pelanggan lebih terkontrol.

- Integrasi dengan Marketplace Indonesia Terpilih: Kledo mendukung integrasi dengan beberapa marketplace Indonesia terpilih sehingga data penjualan dapat lebih mudah disinkronkan dengan laporan keuangan bisnis.

- Kontrol Akses Multi-pengguna: Sistem memungkinkan beberapa pengguna mengakses akun dengan pembagian hak akses yang berbeda sesuai kebutuhan operasional bisnis.

🎯 Cocok Untuk: UKM tahap awal, bisnis kuliner, dan ritel kecil yang mengutamakan kemudahan dan biaya rendah.

Harga dan Ketersediaan:

- Harga mulai: Rp 149.000/bulan

- Free trial: 14 hari

- Platform: Web, iOS, Android

- Website: kledo.com

22. Paper.id

Paper.id adalah platform invoicing dan pembayaran yang membantu bisnis mempercepat proses penagihan serta mempermudah pelacakan pembayaran pelanggan. Awalnya, aplikasi ini dikembangkan sebagai platform digitalisasi invoice. Kini, Paper.id menyediakan solusi yang mencakup pembuatan faktur digital, rekap pembayaran, hingga laporan keuangan dasar.

Namun, perlu dipahami bahwa Paper.id bukan software akuntansi penuh. Meskipun menyediakan laporan keuangan dasar, perusahaan yang membutuhkan pencatatan akuntansi yang lebih komprehensif biasanya perlu mengintegrasikannya dengan software seperti Accurate Online atau Mekari Jurnal.

Fitur-Fitur yang Terdapat pada Paper.id

- Pembuatan dan Pengiriman Faktur Digital: Anda dapat membuat dan mengirim invoice digital lengkap dengan tanda tangan elektronik untuk mempermudah proses penagihan kepada pelanggan.

- Penerimaan Pembayaran Multi-methods: Paper.id mendukung pembayaran melalui transfer bank, virtual account, QRIS, kartu kredit, hingga cicilan sehingga pelanggan dapat memilih metode pembayaran yang paling sesuai.

- Pelacakan Status Penagihan secara Real-time: Sistem memungkinkan pengguna memantau status invoice dan pembayaran pelanggan secara langsung agar proses penagihan lebih terkontrol.

- Notifikasi Pembayaran Otomatis kepada Pembeli: Paper.id dapat mengirim pengingat pembayaran otomatis kepada pembeli untuk membantu mempercepat pelunasan tagihan.

- Paket Gratis untuk Volume Invoice Terbatas: Tersedia paket gratis dengan batas volume invoice tertentu yang cocok untuk bisnis kecil atau pengguna yang baru mulai menggunakan invoicing digital.

🎯 Cocok Untuk: Freelancer, konsultan, dan UKM layanan yang kebutuhan utamanya adalah penagihan digital dan penerimaan pembayaran.

Harga dan Ketersediaan:

- Harga mulai: Rp199.000/bulan

- Free trial: Tersedia demo gratis

- Platform: Web, iOS, Android

- Website: paper.id

23. FreshBooks

FreshBooks adalah software akuntansi berbasis cloud yang dirancang untuk freelancer, pemilik usaha sendiri, dan agensi kreatif yang membutuhkan pembukuan sederhana tanpa kerumitan teknis. Sistemnya mudah dipelajari bahkan oleh pengguna tanpa latar belakang akuntansi, sehingga Anda bisa langsung menggunakannya sejak hari pertama.

Accounting program ini memungkinkan Anda menggabungkan jam kerja yang sudah dicatat dan pengeluaran langsung ke dalam satu invoice. Anda juga bisa menerima pembayaran online melalui berbagai metode yang dapat disesuaikan dengan kebutuhan penagihan.

Namun, untuk bisnis dengan transaksi yang kompleks atau kebutuhan integrasi dengan sistem lain seperti kasir, gudang, atau manufaktur, kemampuan FreshBooks mungkin akan terasa kurang lengkap dan perlu dipertimbangkan alternatif lain.

Fitur yang Terdapat pada FreshBooks

- Professional Invoicing: Fitur ini memungkinkan pembuatan invoice profesional dengan logo, warna, dan template yang dapat disesuaikan dengan brand bisnis Anda. Tombol pembayaran online juga terdapat pada invoice agar pelanggan dapat membayar lebih cepat

- Pencatatan Otomatis Aplikasi Mobile: Anda cukup memotret struk belanja menggunakan aplikasi FreshBooks di ponsel dan transaksi ini akan langsung tercatat secara otomatis pada sistem.

- Portal Khusus Klien: FreshBooks menyediakan portal online tempat klien bisa melihat tagihan, menyetujui estimasi, dan melakukan pembayaran langsung.

- Penagihan Berulang dan Otomatis: FreshBooks dapat mengirim invoice otomatis sesuai jadwal untuk pembayaran rutin atau retainer bulanan. Fitur ini membantu Anda menghemat waktu tanpa perlu membuat invoice berulang kali.

- Pembuatan Quotation Digital: Anda dapat mengirim proposal atau penawaran harga langsung kepada klien untuk disetujui secara online, lalu estimasi dapat langsung diubah menjadi invoice.

🎯 Cocok Untuk: Freelancer, konsultan independen, dan agensi kecil yang kebutuhan utamanya adalah invoicing berbasis jam kerja.

Harga dan Ketersediaan:

- Harga mulai: USD 19/bulan (Lite) (≈Rp350.000)

- Uji coba gratis: 30 hari

- Platform: Web, iOS, Android

- Website: freshbooks.com

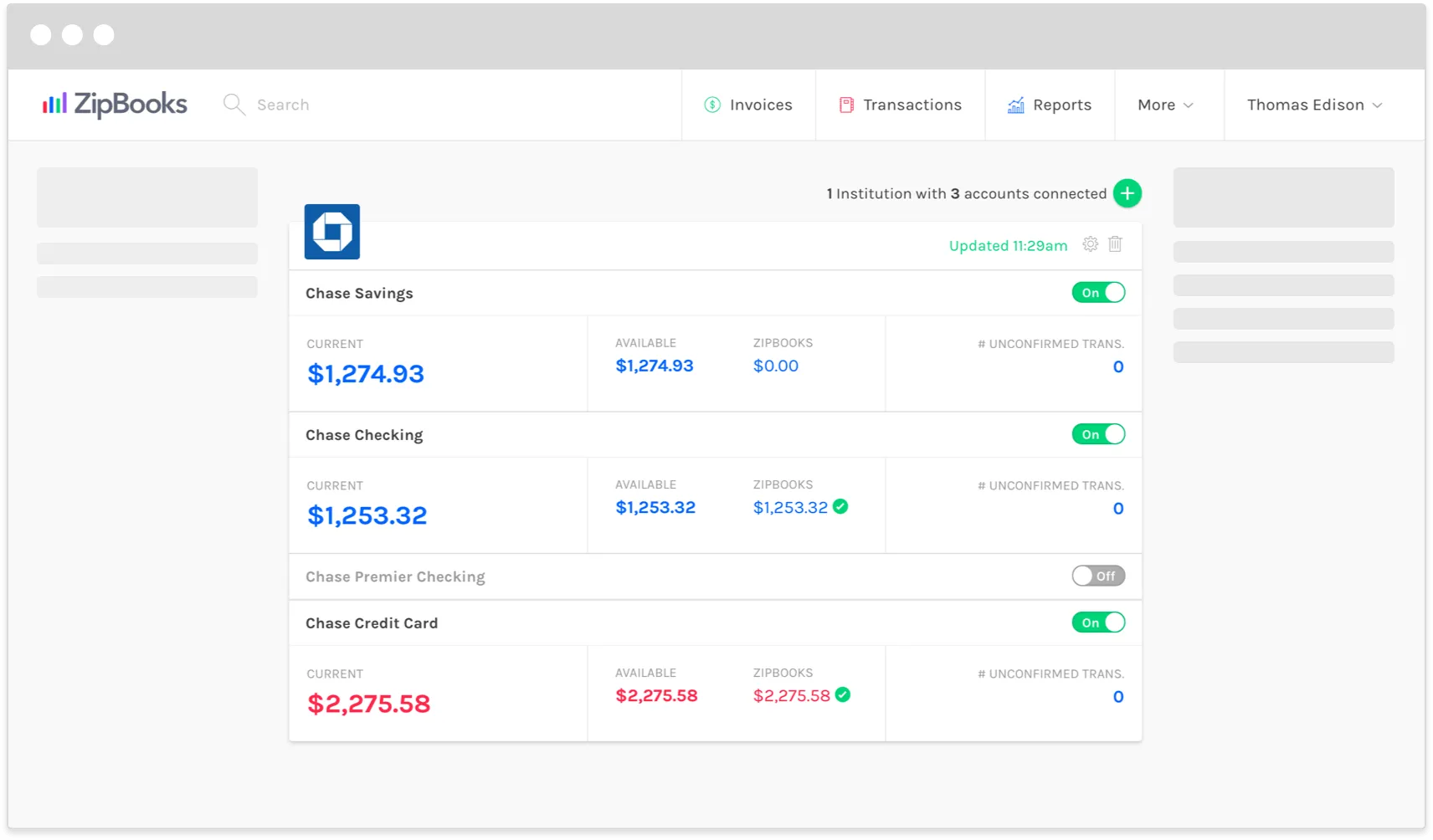

24. ZipBooks

ZipBooks adalah aplikasi akuntansi ringan dengan fokus pada invoicing, pencatatan biaya, dan laporan keuangan dasar. Proses onboarding yang cepat tanpa konfigurasi rumit membuat aplikasi ini praktis digunakan untuk kebutuhan operasional harian.

Aplikasi dirancang untuk membantu proses penagihan dan pencatatan keuangan sederhana tanpa kompleksitas sistem akuntansi yang besar. Namun, untuk kebutuhan yang lebih kompleks seperti multi-gudang, konsolidasi laporan, atau pelaporan pajak lokal Indonesia, cakupan fitur ZipBooks masih cukup terbatas.

Fitur-Fitur Utama ZipBooks

- Professional Invoicing: Aplikasi ini memungkinkan Anda membuat dan mengirim invoice profesional melalui email. Sistem juga mendukung invoice berulang otomatis untuk pembayaran rutin.

- Recurring Billing and Payment Reminders: Fitur ini memungkinkan tagihan berulang dijadwalkan secara otomatis dengan pengingat untuk pelanggan tetap, sehingga tagihan bisa dibayarkan dengan cepat.

- Bank Connection and Reconciliation: Aplikasi ini dapat terhubung langsung ke rekening bank dan menarik data transaksi secara otomatis, sehingga Anda tidak perlu memasukkan data secara manual satu per satu. Sistem pencocokan transaksi membantu mengidentifikasi pembayaran rutin dan biaya bank dengan lebih cepat.

- Smart Tagging: Transaksi dapat dikelompokkan dengan “tag” berdasarkan proyek, lokasi, pelanggan, atau unit bisnis, sehingga bisa dianalisis lebih jauh sesuai dengan pengelompokan tag.

🎯 Cocok Untuk: Freelancer, pekerja mandiri, konsultan, dan UMK yang membutuhkan invoicing sederhana, pencatatan biaya dasar, serta laporan keuangan ringan tanpa konfigurasi software yang kompleks.

Harga dan Ketersediaan:

- Harga mulai: USD $15/bulan (≈ Rp250.000)

- Free plan: Tersedia (fitur terbatas)

- Platform: Web, iOS, Android

- Website: zipbooks.com

25. Kashoo

Kashoo adalah software akuntansi cloud untuk UMKM, freelancer, dan bisnis kecil yang butuh pencatatan sederhana, invoicing, dan laporan dasar. Software ini memiliki antarmuka akuntansi online yang intuitif sehingga pengguna non-akuntan cepat beradaptasi.

Namun, Kashoo belum memiliki fitur manajemen persediaan, pelacakan waktu, dan alur kerja yang kompleks. Jadi, software ini kurang ideal bagi perusahaan yang sedang berkembang pesat.

Fitur pada Kashoo Accounting

- Inbox-style Dashboard: Tampilan awal seperti inbox untuk memproses transaksi yang masuk, jadi cocok untuk mengurangi backlog pencatatan dengan urutan kerja yang jelas.

- Sinkronisasi Rekening dan Pengelompokan Otomatis: Kashoo terhubung ke banyak bank dan menarik transaksi secara otomatis, lalu mengelompokan berdasarkan pola yang dikenali sistem. Anda cukup meninjau dan menyesuaikan aturan kategori secara berkala untuk menjaga akurasi laporan.

- Manajemen Kontrak dan Proyek: Data klien atau vendor dapat tersimpan rapi dan transaksi bisa ditandai per proyek untuk ringkasan biaya atau pendapatan.

- Mobile Application: Kashoo tersedia di iOS (iPhone dan iPad) dengan fitur offline di iPad, sehingga Anda bisa mencatat transaksi dan menagih klien langsung dari lapangan tanpa koneksi internet.

🎯 Cocok Untuk: UMKM, freelancer, dan bisnis kecil yang butuh pencatatan sederhana, invoicing, dan laporan dasar.

Harga dan Ketersediaan:

- Harga mulai: USD $216/tahun (≈ Rp3.588.850)

- Free trial: 14 hari

- Platform: Web, iOS, Android

- Website: kashoo.com

Cara Memilih Software Akuntansi Terbaik

Dengan banyaknya pilihan software akuntansi di Indonesia, menentukan solusi yang paling tepat bisa menjadi tantangan. Agar investasi Anda tidak berujung pada migrasi sistem dalam 1–2 tahun ke depan, lakukan evaluasi secara sistematis dengan langkah-langkah berikut.

1. Audit Kebutuhan Internal Bisnis Anda

Mulailah dengan mengidentifikasi proses keuangan yang saat ini paling memakan waktu dan kendala yang sering terjadi. Libatkan tim yang akan menggunakan software, seperti bagian akuntansi, keuangan, operasional, dan manajemen.

Buat daftar fitur yang benar-benar dibutuhkan, misalnya:

- Pembuatan invoice otomatis

- Manajemen stok multi-gudang

- Multi-currency

- Integrasi dengan POS, payroll, CRM, atau marketplace

- Dukungan e-Faktur dan pelaporan pajak

Prioritaskan kebutuhan berdasarkan seberapa sering digunakan dan seberapa besar dampaknya terhadap operasional bisnis.

2. Pastikan Software Dapat Mendukung Pertumbuhan Bisnis

Pilih software yang tetap relevan ketika bisnis berkembang. Tinjau apakah ada batasan jumlah pengguna, transaksi, gudang, cabang, atau entitas perusahaan yang dapat dikelola. Software yang memadai untuk kebutuhan saat ini belum tentu mampu mendukung operasional yang lebih kompleks di masa depan.

3. Periksa Kemampuan Integrasi dengan Sistem Lain

Software akuntansi sebaiknya dapat terhubung dengan sistem lain yang sudah Anda gunakan, seperti inventory management, payroll, POS, CRM, dan marketplace. Integrasi yang baik membantu memastikan data selalu sinkron dan mengurangi pekerjaan manual maupun risiko kesalahan input.

4. Evaluasi Kemudahan Penggunaan

Software yang baik adalah software yang benar-benar digunakan oleh tim Anda. Jika antarmukanya terlalu rumit, pengguna cenderung kembali menggunakan spreadsheet. Manfaatkan trial gratis atau demo untuk menguji kemudahan penggunaan dengan data bisnis nyata, sehingga Anda dapat menilai apakah sistem tersebut sesuai dengan alur kerja perusahaan.

5. Pastikan Dukungan Perpajakan Indonesia

Jika perusahaan Anda merupakan PKP, pastikan software mendukung kebutuhan perpajakan seperti:

- e-Faktur

- e-Billing

- Pelaporan PPN dan PPh

Dukungan perpajakan lokal akan mengurangi pekerjaan manual dan mempermudah proses pelaporan.

6. Hitung Total Cost of Ownership (TCO)

Jangan hanya membandingkan biaya langganan. Pertimbangkan juga biaya implementasi, pelatihan, migrasi data, penambahan pengguna, modul tambahan, dan proyeksi biaya dalam beberapa tahun ke depan.

Software dengan harga awal lebih rendah belum tentu lebih hemat dalam jangka panjang.

7. Pastikan Layanan Customer Support

Pastikan vendor menyediakan dukungan yang responsif, idealnya dalam Bahasa Indonesia, serta memiliki SLA (Service Level Agreement) yang jelas.Customer support yang andal sangat penting, terutama saat proses tutup buku, audit, atau ketika terjadi kendala operasional.

8. Periksa Keamanan Data

Karena data keuangan bersifat sensitif, pastikan software memiliki:

- Enkripsi data

- Backup otomatis

- Disaster recovery

- Kontrol akses berdasarkan peran pengguna

Untuk software cloud, tanyakan lokasi server dan standar keamanan yang diterapkan.

9. Buat Shortlist dan Lakukan Perbandingan

Setelah mengevaluasi kebutuhan dan kriteria utama, pilih 3–5 software atau aplikasi akuntansi yang paling sesuai. Bandingkan masing-masing berdasarkan fitur, harga, kemudahan penggunaan, dukungan, dan keamanan.

Fokus pada opsi yang benar-benar memenuhi prioritas bisnis Anda.

10. Uji Coba, Negosiasi, dan Ambil Keputusan

Gunakan trial atau demo untuk menguji software secara langsung. Setelah menemukan satu atau dua kandidat terbaik, negosiasikan harga, ruang lingkup implementasi, Service Level Agreement (SLA) support, dan ketentuan kontrak. Mintalah referensi pelanggan dari industri serupa jika diperlukan, lalu pilih solusi yang paling sesuai dengan kebutuhan bisnis dan rencana pertumbuhan perusahaan.

Kesimpulan

Memilih software akuntansi yang tepat sebenarnya bergantung pada kebutuhan spesifik bisnis Anda. Perusahaan skala kecil mungkin cukup dengan fitur dasar seperti pencatatan transaksi dan invoice, sementara bisnis yang lebih besar membutuhkan integrasi multi-cabang, rekonsiliasi bank otomatis, hingga dukungan e-Faktur.

Pastikan juga software yang Anda pilih memiliki support lokal dan sesuai dengan regulasi perpajakan Indonesia agar proses pelaporan berjalan lancar tanpa kendala teknis.

Dengan memahami berbagai pilihan software akuntansi beserta fitur dan harganya, Anda kini bisa menentukan solusi mana yang paling sesuai untuk mendukung pertumbuhan bisnis Anda ke depan.

Ingin memastikan software akuntansi yang dipilih benar-benar sesuai dengan kebutuhan bisnis Anda? Jadwalkan konsultasi gratis dengan tim konsultan kami dan lihat langsung cara kerja sistem melalui sesi uji coba.

Pertanyaan Seputar Software Akuntansi

-

Fitur apa saja yang wajib ada di software akuntansi untuk bisnis yang terus berkembang?

Software akuntansi untuk bisnis yang sudah berkembang setidaknya harus mencakup manajemen jurnal otomatis, rekonsiliasi bank, laporan keuangan lengkap (neraca, laba rugi, arus kas), manajemen aset tetap, dan dukungan multi-entitas. Selain itu, kemampuan integrasi dengan sistem lain seperti ERP, payroll, dan inventory menjadi pembeda penting agar data keuangan tidak berjalan terpisah dari operasional bisnis.

-

Berapa lama proses implementasi software akuntansi dan apa saja yang perlu disiapkan?

Waktu implementasi sangat bergantung pada kompleksitas bisnis, jumlah entitas, dan seberapa banyak data historis yang perlu dimigrasikan. Secara umum, implementasi untuk bisnis skala menengah membutuhkan 4 hingga 12 minggu. Perusahaan biasanya perlu menyiapkan daftar Chart of Accounts, data master vendor dan pelanggan, saldo awal, serta tim internal yang akan menjadi admin sistem. Semakin siap data awal, semakin cepat proses implementasi berjalan.

-

Apakah program akuntansi online bisa menangani kebutuhan pelaporan pajak yang berubah-ubah di Indonesia?

Regulasi perpajakan di Indonesia terus berkembang, mulai dari implementasi Coretax DJP pada 2025 hingga perubahan ketentuan e-Faktur. Program akuntansi yang baik seharusnya bisa mengikuti regulasi terbaru dari DJP tanpa perlu konfigurasi ulang manual oleh tim Anda. Tanyakan kepada vendor seberapa cepat mereka merilis update saat ada perubahan regulasi pajak?

-

Apakah fitur AI di software akuntansi aman digunakan untuk data keuangan perusahaan?

Kekhawatiran ini wajar karena data keuangan bersifat sangat sensitif. Software akuntansi berbasis AI yang kredibel menggunakan enkripsi end-to-end, kontrol akses berbasis role, dan infrastruktur cloud yang tersertifikasi ISO 27001. AI di dalam sistem bekerja untuk memproses data Anda sendiri, bukan membagikannya ke pihak lain. Pastikan vendor bisa menunjukkan sertifikasi keamanan dan kebijakan privasi data yang jelas sebelum berlangganan.

-

Apakah ada biaya tambahan di luar harga langganan software akuntansi?

Banyak vendor mengenakan biaya tambahan yang tidak langsung terlihat di awal, seperti biaya implementasi terpisah, biaya pelatihan per sesi, biaya kustomisasi modul, hingga biaya upgrade saat ada pembaruan besar. HashMicro memiliki model harga yang transparan, artinya implementasi, pelatihan, dan pembaruan sistem sudah termasuk dalam satu paket tanpa biaya tersembunyi.

Referensi

- Ikatan Akuntan Indonesia (IAI). (n.d.). Standar Akuntansi Keuangan (PSAK) – Daftar & ringkasan standar.

- Financial Accounting Standards Board (FASB). (n.d.). ASC Topic 606 – Revenue from Contracts with Customers (Codification).

- International Organization for Standardization. (n.d.). ISO/IEC 27001 – Information security management systems.

- Al-Sai, Z., & Abdullah, R. (2021). The impact of accounting information systems on organizational performance: A case study in Jordan. Accounting and Finance Research, 10(2), 70–81.

- Ali, M., & Miller, L. (2017). ERP system implementation in large organizations: An empirical study on the impact on accounting processes. International Journal of Accounting Information Systems, 27, 1–16.

- Fitriasari, D., & Nugroho, A. (2022). Adoption of cloud-based accounting software among SMEs in Indonesia: Benefits and challenges. Journal of Accounting and Business Education, 7(1), 45–58.

- Joseph, Robinson. (2024). Impact of Accounting Software on Business Performance. Horizon University College.

- Stamford, Conn. (2026). Gartner Predicts Embedded AI in Cloud ERP Applications will Drive a 30% Faster Financial Close by 2028