Metode penilaian dan pengeluaran persediaan memegang peranan penting dalam menjaga kelancaran operasional dan akurasi laporan perusahaan. Setiap metode memiliki pendekatan yang berbeda dalam menentukan urutan barang yang dikeluarkan maupun cara menghitung nilai persediaan.

Oleh karena itu, pemahaman terhadap metode FIFO, FEFO, LIFO, dan Average menjadi hal yang krusial bagi perusahaan yang ingin mengelola stok secara efektif dan terkontrol.

Pemilihan metode yang tepat dapat membantu perusahaan menyesuaikan pengelolaan persediaan dengan karakteristik produk, masa simpan, serta kebutuhan operasional.

Key Takeaways

Metode FIFO (First In, First Out) menyusun stok barang yang pertama masuk (dibeli/diterima) akan dijual atau digunakan lebih dulu.

Metode FEFO (First Expired First Out) mengatur stok barang dengan tanggal kedaluwarsa terdekat dijual atau digunakan terlebih dahulu.

Metode LIFO (Last In, First Out) mengutamakan barang yang terakhir masuk akan dijual atau digunakan lebih dulu.

Apa itu Manajemen Barang?

Manajemen barang adalah suatu proses yang melibatkan aspek perencanaan, pengorganisasian, pengawasan, dan pengendalian aktivitas terkait pengolahan, penyimpanan, dan distribusi barang dalam suatu organisasi.

Manajemen barang bertujuan untuk memastikan seluruh barang telah dikelola secara efektif dan efisien sampai kepada tangan pelanggan. Untuk mengelola barang, tentunya suatu perusahaan butuh menerapkan strategi yang disebut sebagai manajemen removal strategy atau cara mengeluarkan barang dari tempat penyimpanan atau inventori yang berfokus pada faktor tanggal kadaluarsa, biaya penyimpanan, dan permintaan pasar.

Penerapan strategi ini akan lebih maksimal jika didukung oleh platform manajemen inventaris yang dapat mencatat dan memantau pergerakan barang secara real-time dan otomatis.

Apa itu Metode FIFO (First In First Out)?

First In First Out atau FIFO adalah metode pencatatan yang mengutamakan barang yang pertama kali masuk ke dalam stok gudang akan menjadi barang yang pertama kali dikeluarkan untuk dijual.

Contohnya FIFO menilai persediaan dengan mengasumsikan bahwa buah apel yang masuk pertama kali akan dijual atau digunakan lebih dulu, sehingga biaya persediaan akhir berasal dari pembelian terbaru. Hal ini bertujuan untuk menghindari adanya pengurangan kualitas barang seiring berjalannya dengan waktu.

Jika terjadi penumpukkan dan penurunan kualitas, maka akan menyebabkan kerugian bagi perusahaan. FIFO ideal untuk industri FnB dan farmasi dengan produk yang memiliki masa simpan terbatas.

Manfaat metode FIFO (First In, First Out):

FIFO mengasumsikan barang yang pertama masuk adalah yang pertama keluar, cocok untuk produk dengan batasan usia.

- Mencegah kadaluarsa: Mengutamakan barang yang lebih lama di gudang, mengurangi risiko kadaluarsa.

- Penilaian persediaan lebih akurat: Memakai harga terbaru untuk penilaian, mencerminkan kondisi pasar.

- Mudah diterapkan: Proses yang sederhana, terutama untuk produk dengan pergerakan cepat

Berikut ini merupakan contoh yang menggunakan metode FIFO:

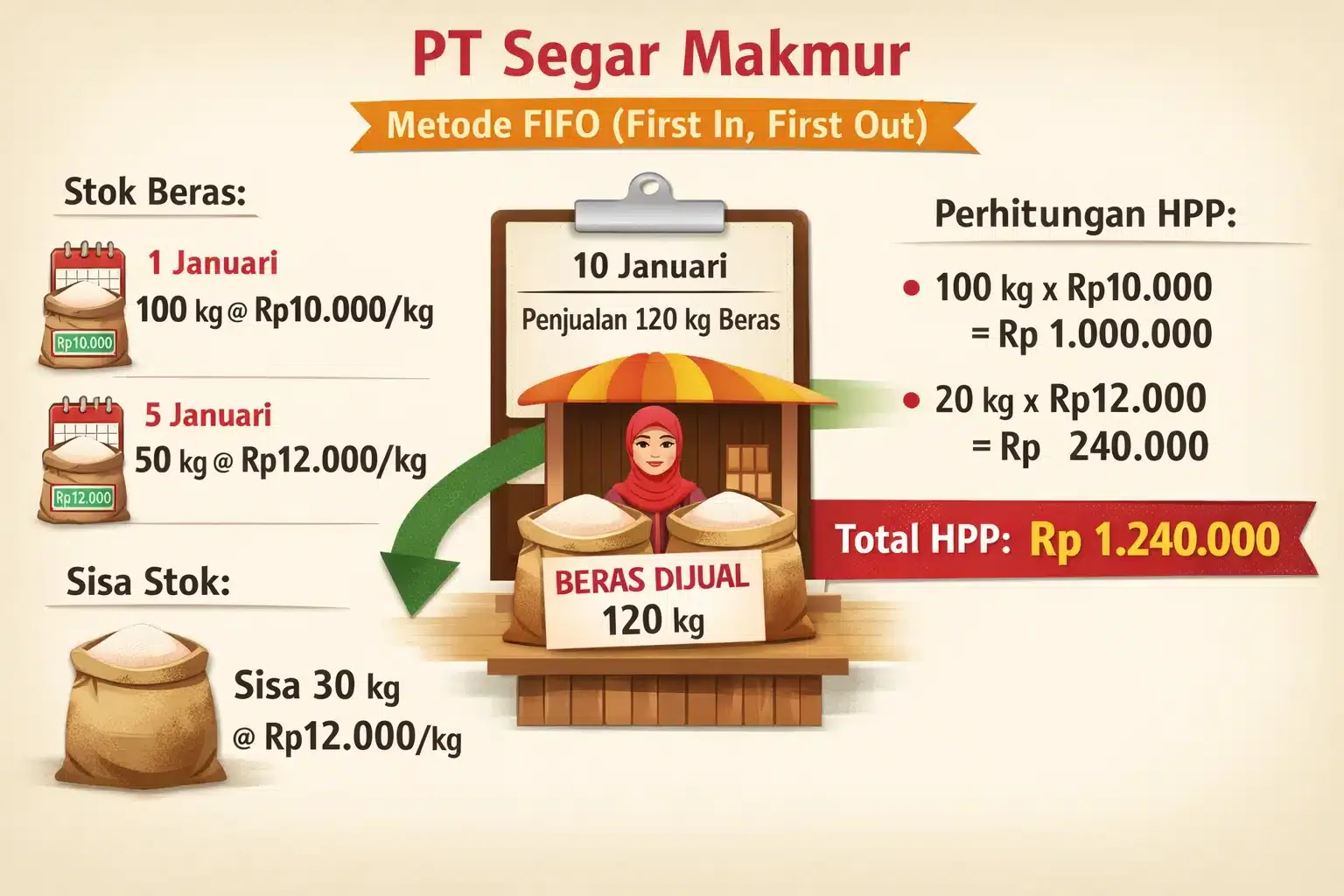

Perusahaan distribusi makanan PT Segar Makmur memiliki inventaris sebagai berikut:

- 1 Januari: 100 kg beras @ Rp10.000/kg

- 5 Januari: 50 kg beras @ Rp12.000/kg

Pada 10 Januari, perusahaan menjual 120 kg beras. Metode FIFO yang mengutamakan barang yang pertama kali masuk untuk dijual terlebih dahulu memiliki perhitungan berikut:

- Penjualan 100 kg: Harga Rp10.000/kg → Rp1.000.000

- Penjualan 20 kg: Harga Rp12.000/kg → Rp240.000

- Total harga pokok penjualan (HPP): Rp1.240.000

- Sisa stok: 30 kg beras @ Rp12.000/kg

Apa itu Metode FEFO (First Expired First Out)?

Metode FEFO (First Expired First Out) mengutamakan penjualan barang dengan tanggal kedaluwarsa terdekat. Cara ini mengurangi risiko kerugian akibat barang yang kedaluwarsa sehingga ideal untuk digunakan oleh industri kosmetik dan pertanian untuk mencegah produk rusak sebelum dipasarkan.

Metode ini hampir mirip dengan metode FIFO. Contoh FEFO mengeluarkan atau menjual obat flu yang memiliki tanggal kedaluwarsa paling dekat terlebih dahulu untuk meminimalkan risiko produk rusak atau kedaluwarsa.

Barang yang memiliki kadaluarsa terbatas akan dicatat menggunakan metode FEFO. Metode ini sangat penting bagi industri yang memproduksi barang dengan masa kadaluarsa terbatas seperti makanan, minuman, kosmetik, dan obat-obat.

Manfaat metode FEFO (First Expired, First Out):

FEFO mengutamakan barang yang mendekati tanggal kadaluarsa, ideal untuk produk yang cepat rusak.

- Mengurangi risiko kerugian: Mencegah kerugian akibat produk rusak.

- Meningkatkan kualitas produk: Memastikan produk sampai ke konsumen dalam kondisi terbaik.

- Optimalisasi rotasi stok: Memprioritaskan barang yang lebih lama di gudang.

Berikut merupakan contoh dari metode FEFO:

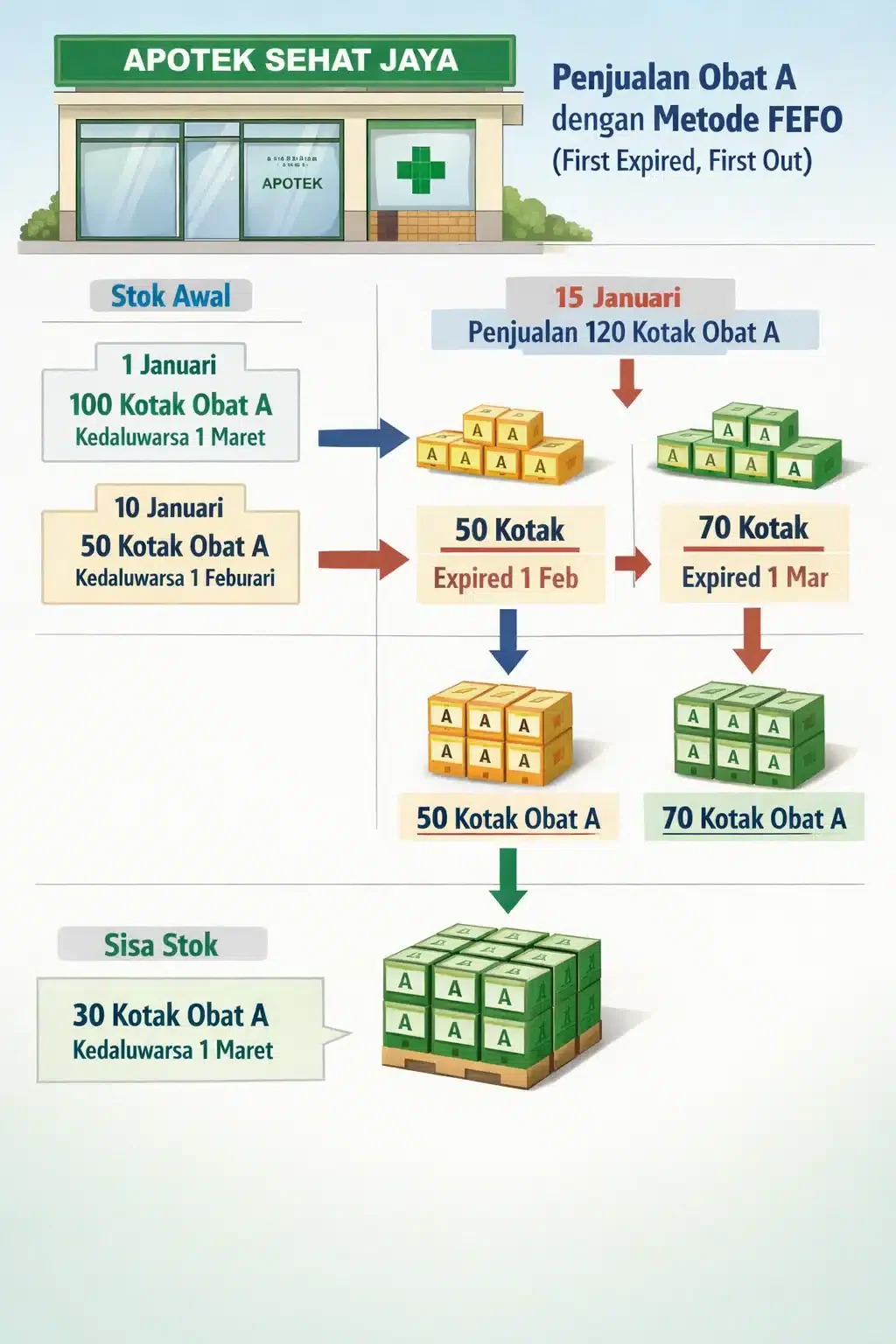

Apotek Sehat Jaya memiliki stok obat berikut:

- 1 Januari: 100 kotak obat A (kedaluwarsa 1 Maret)

- 10 Januari: 50 kotak obat A (kedaluwarsa 1 Februari)

Pada 15 Januari, apotek menjual 120 kotak obat. Dengan FEFO mengutamakan barang yang mendekati tanggal kedaluwarsa, berikut perhitungannya:

- Penjualan 50 kotak: Kedaluwarsa 1 Februari

- Penjualan 70 kotak: Kedaluwarsa 1 Maret

- Sisa stok: 30 kotak obat A (kedaluwarsa 1 Maret)

Apa itu Metode LIFO (Last in First Out)?

First Come Last Served (FCLS) merupakan sebutan lain dari metode Last In First Out. Metode LIFO adalah metode penetapan strategi stok barang berdasarkan waktu terakhir datangnya. Data yang masuk terakhir dan akan keluar yang pertama merupakan prinsip dari LIFO.

Barang yang datang terakhir akan dikeluarkan terlebih dahulu dibanding barang yang masuk duluan, Perusahaan yang menggunakan metode LIFO umumnya adalah perusahaan migas dan suku cadang yang harus selalu menyesuaikan dengan harga terbaru.

Contoh LIFO mesin mobil yang terakhir masuk ke gudang akan dianggap dijual atau dipakai terlebih dahulu sebelum persediaan yang lebih lama.

Manfaat metode LIFO (Last In, First Out)

LIFO menganggap barang terakhir masuk adalah yang pertama keluar, berguna dalam kondisi inflasi.

- Penghematan pajak: Menurunkan laba kotor sehingga beban pajak lebih rendah.

- Mencerminkan biaya terkini: Menggunakan harga terbaru untuk mencatat biaya penjualan.

- Alokasi kas yang fleksibel: Membantu mengatur kas untuk kebutuhan lain dengan laba bersih lebih rendah.

Namun menurut Aturan PSAK Umum 14 metode ini sudah dilarang di Indonesia karena tidak mencerminkan biaya yang relevan dan nilai persediaan terkini.

Berikut merupakan contoh dari metode LIFO:

Toko bangunan PT Karya Mandiri memiliki stok semen sebagai berikut:

- 1 Januari: 200 sak @ Rp50.000/sak

- 10 Januari: 100 sak @ Rp55.000/sak

Pada 15 Januari, perusahaan menjual 150 sak semen. Berikut perhitungan menggunakan metode LIFO dengan mengutamakan barang yang terakhir masuk untuk dijual terlebih dahulu:

- Penjualan 100 sak: Harga Rp55.000/sak → Rp5.500.000

- Penjualan 50 sak: Harga Rp50.000/sak → Rp2.500.000

- Total harga pokok penjualan (HPP): Rp8.000.000

- Sisa stok: 150 sak @ Rp50.000/sak

Perbedaan FIFO, LIFO, dan FEFO

FIFO (First In, First Out) adalah metode dimana barang yang pertama masuk harus terjual lebih dulu. Cara ini membantu menjaga kualitas dan mencegah produk kedaluwarsa.

Sedangkan, LIFO (Last In, First Out) merupakan kondisi dimana barang yang terakhir masuk terjual lebih dulu. Metode ini sering digunakan untuk mengurangi pajak saat harga naik.

Terakhir, FEFO (First Expired, First Out) adalah barang dengan tanggal kedaluwarsa terdekat harus terjual lebih dulu. Cara ini memastikan produk tetap aman dan berkualitas.

Setiap metode memiliki karakteristik yang memengaruhi cara kerja, output, serta biaya yang dikeluarkan. Berikut adalah perbedaan FIFO dan LIFO beserta FEFO:

| Aspek | FIFO (First In, First Out) | LIFO (Last In, First Out) | FEFO (First Expired, First Out) |

| Cara Kerja | Barang pertama yang masuk akan keluar lebih dulu. | Barang terakhir yang masuk akan keluar lebih dulu. | Barang dengan tanggal kedaluwarsa paling awal akan keluar lebih dulu. |

| Output | Mengurangi risiko barang kedaluwarsa dan rusak. | Menghasilkan laporan yang mencerminkan harga terakhir. | Memastikan barang yang lebih cepat kadaluarsa dikeluarkan lebih dulu. |

| Kelebihan | Meminimalkan barang kedaluwarsa, ideal untuk barang non-perishable. | Mengurangi pajak ketika harga barang naik. | Efektif untuk barang dengan umur simpan terbatas seperti makanan dan obat. |

| Kekurangan | Bisa mengakibatkan harga barang lebih tinggi saat harga naik. | Bisa menyebabkan barang lama tertinggal dan kadaluarsa. | Membutuhkan sistem yang tepat untuk mengelola tanggal kadaluarsa. |

| Penerapan | Umumnya digunakan untuk barang yang tidak cepat kadaluarsa. | Digunakan dalam kondisi inflasi atau ketika harga naik cepat. | Digunakan untuk barang yang memiliki masa kedaluwarsa yang jelas. |

Apa itu Metode Average Cost?

Strategi suatu pengelolaan stok yang melibatkan perhitungan harga rata-rata semua item yang sudah ditambahkan ke inventori disebut sebagai metode average cost. Proses ini memberikan gambaran penjualan atau pembelian secara langsung, sehingga info yang diberikan lebih akurat dan realistis tentang biaya total barang yang terjual dan tersisa.

Contoh average cost menghitung harga pokok mesin cuci dengan cara membagi total biaya persediaan yang tersedia untuk dijual dengan total unit persediaan, lalu menggunakan harga rata-rata tersebut untuk menilai setiap unit yang dijual maupun yang tersisa.

Perusahaan di bidang manufaktur dan elektronik cocok menggunakan metode ini karena biaya produksi yang cenderung berubah mengikuti pasar.

Manfaat metode average (Rata-Rata):

Metode Average menghitung persediaan berdasarkan rata-rata harga, cocok untuk bisnis dengan harga bahan baku yang berfluktuasi.

- Stabilisasi biaya: Mengurangi dampak fluktuasi harga.

- Penyederhanaan pembukuan: Tidak perlu melacak setiap barang secara individual.

- Dukungan pengambilan keputusan: Data rata-rata yang konsisten memudahkan perencanaan bisnis.

Berikut merupakan contoh dari metode Average Cost:

Perusahaan elektronik PT Teknologi Canggih memiliki stok berikut:

- 1 Januari: 10 unit televisi @ Rp3.000.000/unit

- 10 Januari: 20 unit televisi @ Rp3.200.000/unit

Pada 20 Januari, perusahaan menjual 15 unit televisi. Rata-rata biaya per unit:

Penjualan 15 unit: Harga Rp3.133.333/unit → Rp47.000.000 (dibulatkan)

Sisa stok: 15 unit @ Rp3.133.333/unit

Contoh metode average cost

Kelebihan dan Kekurangan Metode FEFO, FIFO, LIFO, dan Average

Dalam manajemen inventaris, setiap metode seperti FEFO, FIFO, LIFO, dan Average memiliki keunggulan masing-masing. Namun, penting untuk memahami kelemahan dari setiap pendekatan agar dapat memilih strategi yang paling sesuai dengan kebutuhan bisnis.

| Kelebihan FEFO | Kekurangan FEFO |

|

|

| Kelebihan FIFO | Kekurangan FIFO |

|

|

| Kelebihan LIFO | Kekurangan LIFO |

|

|

| Kelebihan Average Cost | Kekurangan Average Cost |

|

|

Teknologi Pendukung Metode Penyimpanan Inventory

Teknologi memiliki peran krusial dalam mendukung berbagai metode penyimpanan inventori, seperti FIFO, LIFO, FEFO, dan lainnya. Beberapa teknologi seperti sistem manajemen gudang (WMS), RFID, dan solusi otomatisasi gudang membantu memastikan barang disimpan dan dikelola sesuai metode yang dipilih, meningkatkan akurasi, dan efisiensi gudang.

1. Sistem Manajemen Gudang (WMS)

Implementasi sistem manajemen gudang (WMS) menjadi langkah penting untuk mengoptimalkan penyimpanan inventori. WMS memungkinkan pengelolaan persediaan secara otomatis melalui perangkat lunak dan perangkat keras, sehingga barang dapat disimpan sesuai urutan yang diinginkan, seperti metode FIFO atau LIFO.

Dengan WMS, Anda dapat melacak stok secara real-time, mengoptimalkan ruang penyimpanan, mengurangi kesalahan manusia, dan mempercepat proses pengambilan serta pengiriman barang.

2. Radio Frequency Identification (RFID)

Teknologi RFID memanfaatkan gelombang radio untuk mengidentifikasi dan melacak barang secara otomatis menggunakan tag elektronik. Dalam metode penyimpanan seperti FEFO, RFID dapat memastikan barang dengan tanggal kedaluwarsa terdekat diidentifikasi dan diprioritaskan.

Teknologi ini mengurangi kesalahan pencatatan manual, memantau inventori secara real-time, dan meningkatkan efisiensi dalam pengelolaan gudang.

3. Solusi Otomatisasi Gudang

Otomatisasi gudang adalah integrasi teknologi seperti WMS, RFID, pemindai, dan perangkat lunak otomatisasi lainnya. Solusi ini mendukung berbagai metode penyimpanan inventori dengan mengoptimalkan pengambilan barang berdasarkan urutan yang ditentukan, seperti LIFO atau FIFO.

Dengan otomatisasi, proses pencarian barang menjadi lebih cepat, kesalahan manusia berkurang, dan produktivitas gudang meningkat secara keseluruhan.

Kesimpulan

Dalam proses manajemen barang para pelaku usaha harus menggunakan metode akuntansi. Metode tersebut terbagi empat, yaitu FIFO, FEFO, LIFO, dan Average Cost. Seluruh metode tersebut memiliki kelebihan dan kekurangannya sendiri. Penggunaan metode tersebut bisa disesuaikan dengan kebutuhan perusahaan.

Inventory management system memiliki kemampuan dalam membantu pencatatan secara real-time, dukungan metode penilaian, pengambilan keputusan untuk masa depan berdasarkan laporan, dan masih banyak lagi keuntungan yang bisa dirasakan dengan menggunakan software ini.

Pertanyaan Seputar Perbedaan FIFO, FEFO, LIFO

Metode LIFO pernah digunakan pada bisnis seperti garmen, toko buku, dan elektronik yang memiliki perputaran stok tinggi.

LIFO sering diterapkan pada produk dengan perubahan harga cepat seperti pakaian, buku, dan barang elektronik.

LIFO tidak digunakan dalam standar akuntansi modern karena nilai persediaan di neraca tidak mencerminkan harga terbaru sehingga laporan keuangan menjadi kurang relevan.

Kontrol stok dilakukan dengan pencatatan keluar-masuk bahan, perencanaan pemesanan berdasarkan data stok, pemantauan level persediaan secara rutin, dan pemeriksaan kualitas bahan sebelum digunakan.

Boleh, tetapi perubahan metode harus mengikuti PSAK 25 sebagai perubahan kebijakan akuntansi, disertai alasan jelas dan penyajian ulang laporan keuangan komparatif.

Sistem periodik menghitung HPP dan saldo stok di akhir periode melalui stock opname, sedangkan sistem perpetual mencatat perubahan persediaan secara real-time setiap transaksi.

Boleh selama klasifikasi persediaan jelas dan metode diterapkan konsisten pada setiap kategori produk.

Auditor biasanya melakukan observasi stock opname, cut-off testing untuk transaksi mendekati tutup buku, serta price testing untuk memastikan metode penilaian persediaan diterapkan konsisten.

Saat harga naik, FIFO menghasilkan HPP lebih rendah sehingga laba dan PPh Badan lebih tinggi, sedangkan metode Average membuat dampak pajak lebih stabil.

Setiap gudang memiliki perhitungan FIFO sendiri. Sistem ERP menentukan gudang yang melayani pesanan dan mengeluarkan stok berdasarkan urutan masuk di gudang tersebut.