General Journal adalah komponen wajib yang harus diketahui di dunia akuntansi. Jurnal adalah alat untuk melakukan pembukuan atau pencatatan transaksi keuangan dalam perusahaan. Dalam jurnal akun dikelompokkan menjadi dua bagian, yaitu sisi kanan untuk akun debit dan sisi kiri untuk akun kredit.

Jurnal memiliki berbagai macam bentuk dan jenis seperti jurnal umum, jurnal penyesuain, jurnal pembalik, jurnal penutup, jurnal khusus dan yang lainnya. Untuk mempermudah pembuatan jurnal, Anda dapat memanfaatkan penggunaan perangkat lunak seperti software akuntansi.

Pada artikel ini, kita akan fokus untuk membahas apa itu jurnal umum atau general journal, langkah pembuatannya serta contoh general journal dalam laporan perusahaan.

Key Takeaways

|

Daftar Isi:

Pengertian General Journal

Secara umum, general journal atau general ledger adalah sebuah catatan transaksi berbagai aktivitas keuangan yang terjadi dalam perusahaan yang tersusun secara kronologis. Jurnal umum perusahaan buat dalam periode waktu tertentu dan dapat perusahan gunakan untuk mengakumulasikan catatan pada jurnal khusus.

Dalam akuntansi, jurnal umum perusahaan dagang biasanya memuat catatan dengan detail seperti nama transaksi, kelompok akun, dan nominal transaksi di kolom debit dan kredit yang tersusun secara sistematis untuk mempermudah perusahaan dalam pengelolaan keuangannya.

General journal lebih sering digunakan oleh perusahaan yang bergerak di bidang jasa, di mana lebih banyak mencatat transaksi keuangan secara kronologis. Sedangkan, perusahaan dagang lebih sering menggunakan jurnal khusus.

Banyak orang keliru antara general journal dengan jurnal khusus. Jurnal khusus hanya perusahaan gunakan untuk mencatat transaksi sejenis yang sering terjadi dan perusahaan lakukan secara periodik.

Hal tersebut berbeda dengan general journal yang lebih umum dalam mencatat semua jenis transaksi yang terjadi di perusahaan. Pencatatan jurnal umum hanya ada pada satu jurnal, lalu posting ke buku besar, dan dapat perusahaan lakukan kapan pun dan tidak bersifat kolektif.

Terdapat 4 jenis jurnal khusus, yaitu jurnal pendapatan, pembelian, penerimaan kas, hingga pembayaran kas.

Baca juga: 6 Cara Meningkatkan Efisiensi Manajemen Akuntansi & Keuangan

Fungsi General Journal

Sesuai dengan pengertian jurnal umum, maka fungsi dari jurnal ini adalah sebagai medium atau perantara pencatatan keuangan yang tersusun secara sistematis dan kronologis selama periode tertentu. Pada praktiknya, jurnal umum mempunyai sejumlah fungsi penting bagi perusahaan seperti berikut ini:

1. Fungsi historis

Setiap transaksi yang perusahaan buat dalam jurnal umum akan perusahaan susun berdasarkan waktu periodenya. Jurnal umum akan menggambarkan aktivitas harian perusahaan yang terjadi secara berurutan dan terus-menerus. Fungsi historis ini adalah fungsi yang mengacu pada pencatatan harian yang kronologis dan sistematis.

2. Fungsi pencatatan

Secara umum, jurnal umum akan menampung segala transaksi yang bersifat pada suatu bisnis atau perusahaan. Dapat kita artikan bahwa segala aspek transaksi seperti biaya, perubahan modal, pendapatan, dan kekayaan harus perusahaan catat lebih dahulu ke dalam jurnal umum. Disitu lah fungsi pencatatan ini berfungsi bagi perusahaan untuk mempermudah pengelolaan bisnisnya.

3. Fungsi analisis

Laporan keuangan dalam sebuah perusahaan sebagian besar mendapatkan komponen dan akunnya lewat jurnal umum. Oleh karena itu, penginputan data pada jurnal umum tidak bisa perusahaan lakukan secara sembarangan.

Setiap rekaman transaksi jurnal umum adalah hasil analisis serta identifikasi transaksi ke dalam posisi kredit/debit yang meliputi klasifikasi akun serta nilai transaksinya.

4. Fungsi instruksi

Selanjutnya fungsi keempat pada jurnal umum adalah fungsi instruksi. Fungsi ini menjadikan general journal berbeda dengan catatan keuangan biasa. Instruksi ini adalah proses penginputan data dalam pembukuan besar.

Hal Ini menandakan bahwa pencatatan di jurnal bukan sekadar dokumen transaksi saja, namun juga berisi petunjuk penentu kredit atau debit.

5. Fungsi informasi

Sesuai dengan namanya, jurnal umum mampu memberikan informasi kepada perusahaan. Hal ini karena jurnal umum memuat sejumlah informasi detail terkait catatan transaksi perusahaan yang pernah terjadi. Dalam jurnal ini, pihak internal dan eksternal perusahaan dapat menemukan berbagai informasi relevan terkait pengelolaan keuangan.

Baca Juga: 11 Siklus Akuntansi Lengkap untuk Laporan Keuangan Anda!

Langkah Membuat General Journal

Sebelum memasuki tahapan pembuatan jurnal umum, Anda harus mengerti terlebih dahulu tentang siklus akuntansi dan saldo normal akun. Dalam akuntansi, terdapat proses yang dikenal dengan siklus akuntansi.

Pada Proses ini perusahaan mengumpulkan dan mengolah data secara sistematik dalam satu periode akuntansi, yang nantinya akan menjadi Financial Statement. Tahapan demi tahapan harus perusahaan ikuti sesuai dengan proses yang seharusnya.

1. Kumpulkan bukti dan identifikasi transaksi

Proses yang pertama, Anda akan memperoleh bukti transaksi atas suatu kesepakatan atau perjanjian dengan pihak lain. Pada tahap ini, Anda harus mengidentifikasi transaksi yang telah terjadi karena pada dasarnya tidak semua transaksi harus Anda catat.

Anda hanya perlu mencatat transaksi yang mengakibatkan perubahan posisi keuangan dan mempunyai nilai dalam satuan moneter secara objektif. Proses identifikasi ini tidak dapat anda lewati karena ini adalah tahap pertama sebelum sebuah transaksi menjadi laporan keuangan.

2. Lakukan analisis transaksi

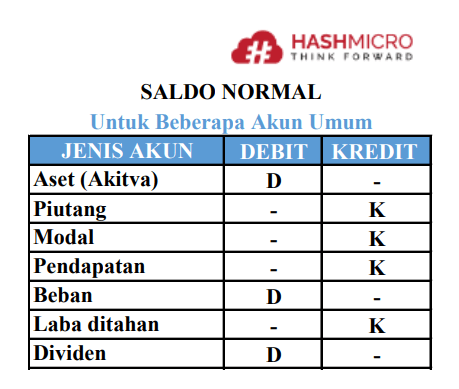

Template Analisis Transaksi Akun Umum

Ketika Anda telah selesai mengidentifikasi transaksi, maka selanjutnya Anda harus melakukan tahap analisis atas transaksi tersebut. Anda harus menentukan pengaruh transaksi tersebut terhadap posisi keuangan perusahaan.

Sebelum melakukan analisis Anda harus memahami posisi saldo normal agar tidak terjadi kesalahan saat penempatan dan penentuan akun atas akun pada transaksi yang telah terjadi. Di bawah ini Anda dapat melihat dan memahami saldo normal perusahaan melalui persamaan rumus dasar akuntansi.

Aset = Liabilitas + Modal

atau dapat diperluas menjadi

Aset = Liabilitas + Modal + (Pendapatan – Beban)

3. Pencatatan jurnal umum

Setelah identifikasi dan analisis, barulah masuk ke tahap selanjutnya, yaitu pencatatan jurnal secara berurut sesuai dengan waktu terjadinya. Hal ini juga berkaitan dengan konsep pembukuan berpasangan pada ilmu akuntansi.

Untuk metode double entry book keeping, sekurang-kurangnya suatu transaksi harus terdiri atas dua akun pembukuan. Dimana yang terpenting adalah nominal pada sisi debit dan kredit harus seimbang.

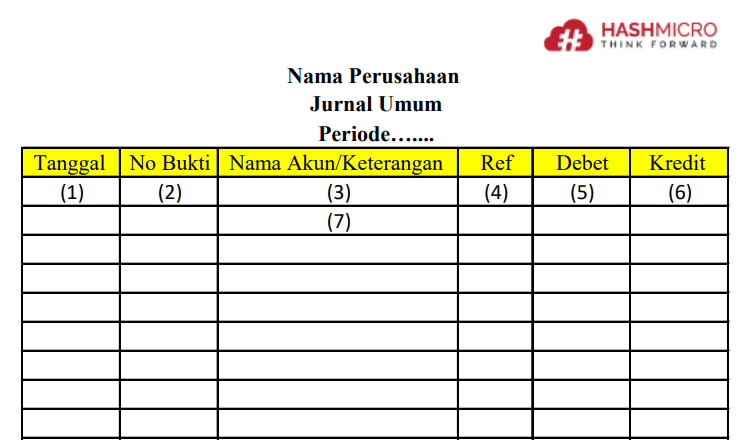

Template Pencatatan Jurnal Umum

Pada format general journal ada beberapa bagian yang harus Anda isi apabila melakukan pencatatan secara manual. Lakukan pencatatan general journal sesuai dengan bukti transaksi yang telah Anda identifikasi dan analisa, dengan keterangan sebagai berikut:

- Tanggal, isi dengan tanggal terjadinya transaksi sesuai dengan bukti yang Anda terima. Untuk penjurnalan secara manual, bulan dan tahun cukup Anda tulis satu kali saja, di setiap halaman judul, kecuali terdapat pergantian bulan dan tahun.

- No Bukti, isi nomor bukti transaksi secara lengkap dan jelas. No bukti ini biasanya tertera pada dokumen bukti transaksi jadi.

- Akun, setelah Anda menganalisa, makan selanjutnya menentukan transaksi tersebut akan masuk dalam akun mana saja. Tulis nama akun sesuai dengan transaksi yang terjadi.

- Reff, isi dengan kode akun atau Chart of Account (COA), sesuai dengan nomor masing-masing akun pada buku besar. Dapat Anda kosongkan dalam kondisi tertentu sesuai dengan kebijakan perusahaan

- Debit, tulis nominal dari akun yang tergolong pada transaksi debit.

- Kredit, tulis nominal dari akun yang tergolong pada transaksi kredit.

Catatlah semua transaksi yang terjadi dan tergolong pada pencatatan dengan format general journal. Pada akhir pencatatan, Anda juga perlu menjumlahkan posisi debit kredit serta memastikan keduanya memiliki nominal yang sama.

Bila Anda telah melakukan semau pencatatan dan telah sesuai dengan siklus akuntansi, tahap selanjutnya adalah posting atau memindahkan semua transaksi pada masing-masing akun ke buku besar.

Anda mungkin juga ingin membaca artikel kami sebelumnya yang membahas mengenai jurnal umum dan langkah mudah membuatnya dengan klik di sini.

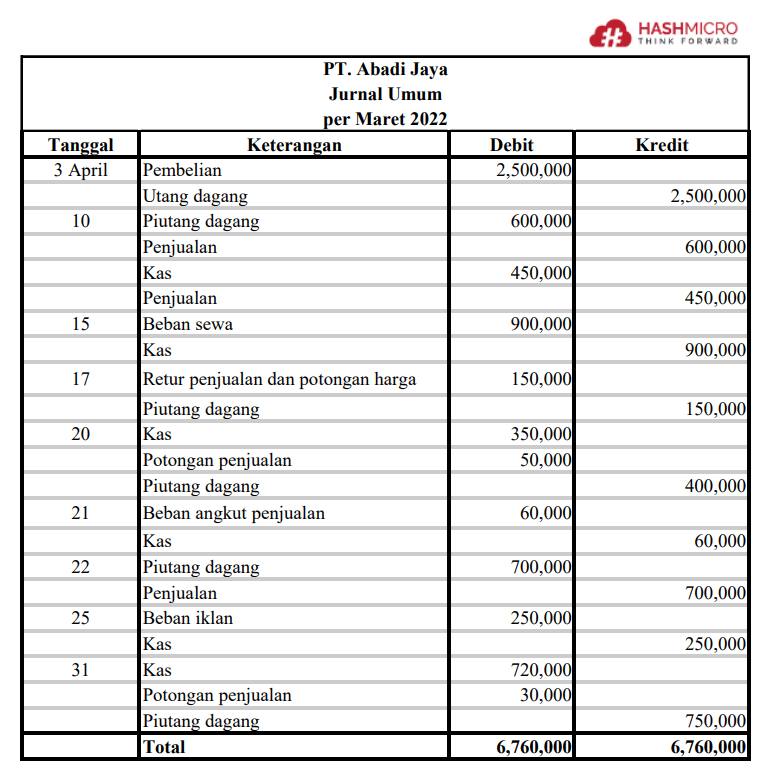

Contoh General Journal

Berikut ini merupakan contoh general journal yang perusahaan gunakan dalam pencatatan transaksi yang terjadi:

Template General Journal

Tujuan Pembuatan General Journal

Kebutuhan perusahaan dalam mencatat buku besar dapat membantu berbagai urusan keuangan perusahaan. Alasan perusahaan membutuhkan jurnal umum atau general ledger antara lain:

1. General Journal membantu membuat keputusan penting

General journal dapat membantu perusahaan dalam memberikan keputusan penting bagi masa depan perusahaan. Data yang tersedia juga akurat dan lengkap yang mana penting untuk membuat prakiraan bisnis, proyeksi keuangan masa depan, pernyataan keuangan, pembeli potensial, auditor, dan lainnya untuk menganalisis keuangan perusahaan.

Buku besar juga dapat memberikan auditor akses untuk menelusuri jurnal untuk menemukan akar permasalahan keuangan.

2. Akurasi untuk transaksi keuangan

Jurnal umum mampu mencatat transaksi dan data statistik bagi bisnis perusahaan yang memberikan informasi detail mengenai transaksi tersebut. Selain itu buku besar juga berisikan informasi mengenai pesanan, pelanggan, dan inventaris perusahaan.

Hal ini sangat membantu perusahaan dalam merencanakan berbagai kebutuhan bisnis, seperti penentuan harga produk perusahaan, pembelian inventaris perusahaan, dan memanajemen biaya pengeluaran.

3. Menyeimbangkan buku

General ledger dapat memastikan bahwa hasil perhitungan di buku besar dapat seimbang dan tidak terjadi kesalahan. Apabila akuntan menemukan kesalahan dan ketidakseimbangan, mereka dapat menggunakan neraca saldo sebagai solusi untuk mengatasinya.

4. Kemudahan untuk pembuatan pajak

Dalam pembukuan buku besar yang baik harus memastikan bahwa pembayaran izin usaha dan asuransi untuk ketentuan pajak telah terlaksana dengan semestinya. Hal ini perlu agar perusahaan dapat mengetahui informasi rinci untuk keperluan tujuan pajak.

5. Identifikasi untuk hentikan penipuan

Penyimpanan catatan keuangan yang baik dapat membantu perusahaan untuk mengidentifikasi transaksi. Hal ini bertujuan agar perusahaan mampu mengetahui apakah ada transaksi penipuan melalui pencatatan buku besar. Akibatnya perusahaan pun mampu memperbaiki hal tersebut sebelum merembet ke masalah yang lebih besar.

Guna keberhasilan mencapai tujuan general journal yang optimal, seoarang akuntan, CFO, atau pemegang keputusan perusahaan harus tech savvy. Mengapa? Karena penggunaan software ERP akuntansi sudah waktunya digunakan. Jika penasaran, Anda bisa klik banner berikut untuk mendapatkan Demo Gratis secepatnya!

Manfaat General Journal

General journal sebagai komponen penting dalam pembuatan laporan arus kas memiliki manfaat yang beragam bagi keberlangsungan perusahaan. Manfaat-manfaat berikut mampu membuat pencatatan buku besar menjadi lebih optimal bagi perusahaan.

1. Bahan untuk penyusunan laporan keuangan

Menyediakan bahan untuk penyusunan laporan keuangan berguna untuk mencatat transaksi keuangan selama kegiatan operasional perusahaan berlangsung. Laporan keuangan ini dapat berupa laporan laba rugi, laporan arus kas, dan laporan perubahan modal.

Perhitungan transaksi keuangan ini pencatatannya juga diurutkan sesuai kategorinya sehingga memudahkan verifikasi.

2. General Journal untuk cek transaksi

Jurnal umum sangat berguna agar dapat mengetahui rincian dari laporan keuangan serta menyimpan semua catatan transaksi yang perusahaan lakukan sesuai periode waktu tertentu. Fungsi ini juga dapat menjelaskan nilai-nilai dari transaksi perusahaan dan tersedia data mengenai kapan pelaksanaan transaksi tersebut.

3. Acuan penyusunan laporan audit

Manfaat ketiganya yaitu menjadi acuan penyusunan laporan audit. Pembuatan laporan audit mengacu proses audit yang berarti proses sistematis untuk mendapatkan bukti evaluasi dari kegiatan bisnis perusahaan secara objektif yang hasilnya akan disampaikan pada nantinya. Seseorang yang melakukan audit terhadap suatu perusahaan disebut sebagai auditor.

4. Tolak ukur kesehatan bisnis

General ledger atau journal juga dapat menjadi tolak ukur kinerja bagi suatu perusahaan. Buku besar merupakan catatan yang dapat membuat pemilik bisnisnya mengetahui setiap transaksi yang satu dengan yang lainnya sesuai periode akuntansinya.

Hal ini membuat kesehatan keuangan perusahaan dapat diketahui dengan mudah dan menjadi tolak ukur perencanaan bisnis perusahaan di masa depan.

Optimalkan Pencatatan General Journal dengan Software Akuntansi HashMicro

Software akuntansi HashMicro membantu perusahaan menjaga ketelitian pencatatan general journal dengan memastikan setiap transaksi terdokumentasi sesuai standar akuntansi. Hal ini memudahkan akuntan untuk menelusuri kembali bukti transaksi dan menghasilkan laporan yang valid.

Selain itu, software akuntansi HashMicro mendukung konsistensi data dengan menyajikan pencatatan yang kronologis dan transparan, sehingga meminimalisasi risiko perbedaan saldo antara jurnal dan laporan keuangan. Dengan sistem yang terintegrasi, proses rekonsiliasi menjadi lebih cepat dan akurat.

Fitur unggulan:

- AR AP Overview: Mempermudah pemantauan piutang dan hutang secara real-time, membantu perusahaan menjaga arus kas dan kewajiban tetap terkendali.

- Invoices Overview: Menyediakan ringkasan faktur yang terstruktur sehingga setiap transaksi dapat diverifikasi dan dilacak dengan cepat.

- Bank & Cash Balance: Memastikan saldo kas dan bank selalu akurat melalui rekonsiliasi otomatis, mendukung pengambilan keputusan finansial yang tepat.

- Bills Overview: Mengelola tagihan masuk dan keluar secara efisien, sehingga kewajiban perusahaan tercatat secara transparan dan teratur.

- Profit & Loss Analysis: Menyajikan laporan laba rugi berbasis data akurat untuk analisis kinerja bisnis dan perencanaan strategis.

- Total Asset Calculation: Menghitung total aset perusahaan secara otomatis, memberikan gambaran jelas mengenai posisi keuangan dan potensi pertumbuhan.

HashMicro membantu perusahaan menjaga kepatuhan standar akuntansi sekaligus memudahkan audit dengan general journal yang terstruktur dan terdokumentasi dengan rapi. Coba demo gratis yang tersedia sekarang!

Kesimpulan

General journal merupakan salah satu bentuk pencatatan oleh perusahaan atas transaksi yang terjadi. Melalui jurnal ini, suatu perusahaan dapat mengetahui transaksi yang terjadi pada periode tertentu.

Jurnal umum memiliki berbagai fungsi yang dapat memudahkan perusahaan dalam pencatatan transaksi, yang menjadikan jurnal umum penting bagi sebuah perusahaan. Untuk membuat general journal yang tepat dan akurat, Anda dapat menggunakan software akuntansi.

HashMicro menyediakan software akuntansi terbaik untuk menyederhanakan pencatatan laporan keuangan perusahaan. Perangkat lunak ini membantu Anda menghemat waktu dalam pembuatan laporan keuangan dan dapat melihat informasi keuangan secara real-time untuk membuat keputusan bisnis yang lebih baik.

Selain itu, software akuntansi HashMicro juga meningkatkan profitabilitas dengan penghitungan budget yang lebih tepat dan akurat. Jadwalkan demo gratis sekarang untuk merasakan keuntungannya dengan klik banner ini!

Pertanyaan Seputar General Journal

-

Apa saja isi jurnal umum?

Isi jurnal umum terdiri dari pencatatan detail setiap transaksi keuangan secara kronologis dan sistematis, meliputi tanggal transaksi, keterangan transaksi (deskripsi ringkas), nomor referensi (bukti transaksi), nama akun debit beserta jumlahnya, dan nama akun kredit beserta jumlahnya.

-

Apa perbedaan General Journal dan jurnal khusus?

General Journal mencatat semua jenis transaksi, baik yang rutin maupun tidak, sedangkan jurnal khusus hanya digunakan untuk transaksi sejenis yang sering terjadi, seperti penjualan atau pembelian.

-

Apakah General Journal bisa diotomatisasi?

Ya, dengan software akuntansi modern atau sistem manajemen keuangan berbasis AI, pencatatan General Journal dapat diotomatisasi untuk mengurangi kesalahan manual dan mempercepat proses akuntansi.