Biaya apa yang paling sering luput diperhitungkan saat perusahaan menggunakan aset jangka panjang?

a. Biaya pembelian awal

b. Biaya perawatan rutin

c. Biaya pembongkaran atau pemulihan aset di akhir masa pakai

d. Semua sudah diperhitungkan sejak awal

Bagi banyak perusahaan, opsi c sering kali baru disadari ketika aset mendekati akhir masa operasional. Padahal, biaya untuk membongkar, memulihkan, atau menutup aset tertentu dapat bernilai signifikan dan berdampak langsung pada laporan keuangan jika tidak direncanakan sejak awal.

Kewajiban inilah yang dikenal sebagai Asset Retirement Obligation (ARO). ARO bukan muncul secara tiba-tiba, melainkan sudah melekat sejak aset mulai digunakan, terutama ketika ada kewajiban hukum, kontraktual, atau lingkungan yang harus dipenuhi di masa depan.

Memahami ARO membantu perusahaan melihat pengelolaan aset secara lebih menyeluruh, tidak hanya dari sisi penggunaan, tetapi juga dari tanggung jawab di akhir siklusnya. Dengan pendekatan ini, pencatatan aset dan kewajiban dapat dilakukan lebih realistis dan selaras dengan kondisi bisnis jangka panjang.

Key Takeaways

|

Daftar Isi:

Kapan Kewajiban atas Aset Mulai Berlaku?

Dalam praktik bisnis, kewajiban atas aset tidak selalu berhenti saat aset selesai digunakan. Pada kondisi tertentu, perusahaan tetap memiliki tanggung jawab untuk membongkar atau memulihkan aset setelah masa pakainya berakhir. Inilah yang dikenal sebagai Asset Retirement Obligation (ARO).

ARO biasanya muncul karena adanya ketentuan hukum, kontrak, atau regulasi yang harus dipatuhi. Artinya, sejak aset mulai digunakan, perusahaan sudah memiliki komitmen biaya di masa depan, meskipun realisasinya baru terjadi bertahun-tahun kemudian.

Dari sisi akuntansi, ARO diatur dalam PSAK 57 dan IAS 37 yang menuntut transparansi atas liabilitas masa depan. Tanpa pencatatan yang tepat, laporan keuangan dapat menyesatkan dan berpotensi memunculkan risiko hukum serta kerugian finansial bagi perusahaan.

Kenapa ARO Tidak Bisa Diabaikan dalam Pelaporan Keuangan?

Dalam laporan keuangan, ARO berperan untuk menunjukkan kewajiban yang sebenarnya melekat pada penggunaan aset jangka panjang. Tanpa pengakuan ini, biaya di akhir masa aset berpotensi muncul tiba-tiba dan mengganggu stabilitas keuangan perusahaan.

Dari sisi pencatatan, ARO memengaruhi nilai aset, beban penyusutan, dan beban bunga yang diakui setiap periode. Jika kewajiban ini tidak dicatat sejak awal, kinerja keuangan dapat terlihat lebih baik dari kondisi sebenarnya dan menutupi liabilitas jangka panjang yang signifikan.

Di luar angka, ARO juga berkaitan dengan kepatuhan dan reputasi perusahaan. Pengelolaan kewajiban pemulihan aset yang baik mencerminkan tanggung jawab bisnis terhadap lingkungan dan tata kelola, yang semakin diperhatikan oleh investor dan pemangku kepentingan.

Bagaimana ARO Muncul di Berbagai Jenis Aset?

Kewajiban Asset Retirement Obligation tidak muncul dengan pola yang sama pada setiap aset. Jenis aset dan sektor industri sangat memengaruhi bentuk kewajiban, besaran biaya, serta pendekatan pencatatannya. Karena itu, memahami konteks ARO berdasarkan jenis aset membantu perusahaan mengantisipasi risiko sejak awal.

1. Kewajiban ARO pada properti dan bangunan

Pada aset seperti gedung sewa atau fasilitas industri, kewajiban ARO umumnya berkaitan dengan pengembalian kondisi lokasi. Contohnya termasuk pembongkaran instalasi tambahan atau restorasi bangunan sesuai dengan ketentuan perjanjian awal.

2. Konteks ARO di sektor tambang dan energi

Di sektor tambang dan energi, ARO cenderung bernilai besar karena mencakup reklamasi lahan, penutupan sumur, atau pemulihan lingkungan. Besarnya estimasi biaya sangat dipengaruhi oleh umur aset dan regulasi lingkungan yang berlaku.

3. ARO dalam operasional manufaktur dan infrastruktur

Untuk pabrik atau fasilitas produksi, ARO sering muncul dari kewajiban membongkar mesin berat, tangki, atau instalasi khusus. Biaya ini biasanya tidak terasa di awal, tetapi berdampak signifikan saat aset memasuki akhir masa pakainya.

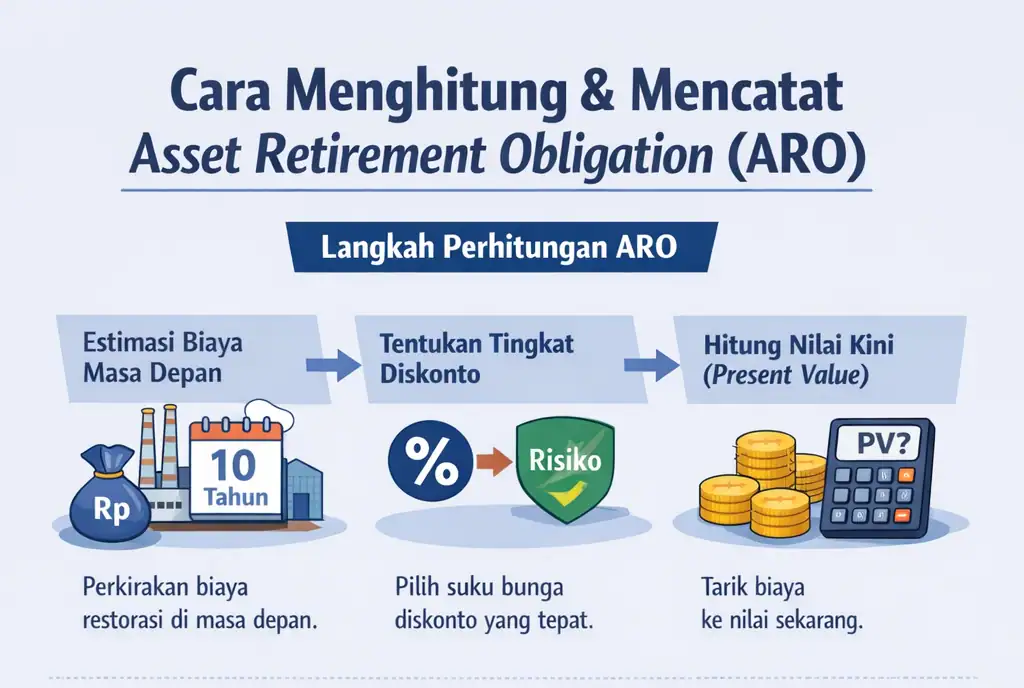

Cara Menghitung dan Mencatat Jurnal Asset Retirement Obligation

Perhitungan ARO melibatkan estimasi biaya masa depan yang kemudian ditarik ke nilai sekarang (Present Value) menggunakan tingkat diskonto yang sesuai, lalu dicatat sebagai penambah nilai aset dan liabilitas. Proses ini membutuhkan pemahaman matematika keuangan yang cukup mendalam.

Langkah pertama adalah mengestimasi biaya restorasi di masa depan, misalnya 10 tahun lagi, dengan mempertimbangkan faktor inflasi. Selanjutnya, Anda perlu menentukan tingkat diskonto (discount rate) yang tepat, biasanya menggunakan suku bunga bebas risiko yang disesuaikan dengan risiko kredit perusahaan. Terakhir, hitung Present Value dari estimasi biaya tersebut untuk mendapatkan nilai ARO yang akan dicatat di neraca.

Contoh Jurnal Pencatatan ARO

Pada saat pengakuan awal, perusahaan akan mencatat jurnal dengan mendebit Aset Tetap dan mengkredit Liabilitas ARO sebesar nilai kini (PV). Setiap tahunnya, perusahaan perlu membuat jurnal penyesuaian untuk mencatat beban penyusutan aset serta beban akresi (accretion expense) yang menaikkan nilai liabilitas seiring berjalannya waktu. Saat penyelesaian atau settlement, perusahaan mencatat pembayaran aktual dan mengakui keuntungan atau kerugian jika terdapat selisih dengan estimasi yang telah dibuat.

Kenapa Pengelolaan ARO Sering Terasa Rumit?

Banyak perusahaan merasa ARO itu rumit bukan karena konsepnya, tapi karena prosesnya. Estimasi biaya yang baru akan terjadi bertahun-tahun lagi sering dicatat seadanya, apalagi kalau masih dikerjakan lewat spreadsheet yang terpisah dari data aset sehari-hari.

Kerumitan juga muncul saat aset yang dikelola jumlahnya makin banyak dan usianya berbeda-beda. Begitu ada perubahan asumsi, entah inflasi, suku bunga, atau rencana operasional, perhitungan harus diulang. Di titik ini, pekerjaan jadi mudah melebar dan rawan terlewat.

Masalah lain yang sering terjadi adalah data yang tidak saling bertemu. Informasi teknis aset ada di satu tempat, kontrak di tempat lain, sementara pencatatan keuangan berjalan sendiri. Tanpa gambaran utuh, kewajiban ARO jadi sulit dipantau secara konsisten, terutama saat audit atau evaluasi akhir periode.

Mencari Cara yang Lebih Praktis dalam Mengelola ARO

Seiring bertambahnya jumlah aset dan kompleksitas kewajiban, pengelolaan ARO menuntut cara kerja yang lebih rapi dan konsisten. Pendekatan yang praktis membantu perusahaan menjaga perhitungan, pembaruan asumsi, dan pencatatan kewajiban tetap selaras tanpa bergantung pada proses manual yang berulang.

Pendekatan berbasis sistem memungkinkan data aset, estimasi biaya, dan pencatatan keuangan terhubung dalam satu alur. Dengan cara ini, perubahan asumsi atau jadwal aset dapat ditelusuri dengan lebih mudah, sekaligus mengurangi risiko informasi yang terlewat saat evaluasi atau audit.

Pendekatan serupa juga diterapkan oleh perusahaan seperti SMS Finance, yang memanfaatkan sistem terpusat untuk pengelolaan aset untuk memantau kewajiban sepanjang siklus hidup aset. Dengan pencatatan yang lebih terpusat, proses pemantauan ARO dapat dilakukan lebih konsisten dan selaras dengan pelaporan keuangan perusahaan.

Kesimpulan

Asset Retirement Obligation (ARO) merupakan aspek penting dalam pengelolaan aset jangka panjang karena berkaitan dengan kewajiban yang timbul di akhir masa pakai aset. Pemahaman yang tepat membantu perusahaan melihat dampak keuangan aset secara lebih menyeluruh, tidak hanya selama periode penggunaan, tetapi juga setelahnya.

Pengelolaan ARO yang terstruktur berkontribusi pada akurasi laporan keuangan serta mendukung evaluasi aset secara berkelanjutan. Dengan pencatatan dan peninjauan yang konsisten, perusahaan dapat menjaga transparansi kewajiban dan mengurangi potensi ketidaksesuaian dalam pelaporan.

Secara keseluruhan, pendekatan yang matang terhadap ARO membantu perusahaan mengelola risiko jangka panjang secara lebih terukur. Hal ini mendukung keberlanjutan bisnis dan meminimalkan potensi beban biaya yang tidak terantisipasi di masa depan.

Pertanyaan Seputar Asset Retirement Obligation

-

Apa perbedaan antara ARO dan Environmental Liability?

ARO spesifik pada kewajiban hukum terkait penghentian aset tetap, sedangkan liabilitas lingkungan bisa lebih luas mencakup denda polusi operasional yang tidak terkait langsung dengan pensiun aset.

-

Kapan ARO harus diakui dalam laporan keuangan?

ARO harus diakui saat perusahaan memiliki kewajiban hukum, kemungkinan besar terjadi arus keluar sumber daya, dan nilai kewajiban tersebut dapat diestimasi secara andal.

-

Bagaimana software membantu audit ARO?

Software membantu audit dengan menyediakan jejak audit digital (traceability), riwayat perubahan nilai aset, dan sentralisasi dokumen pendukung yang mudah diakses auditor.