Penghasilan Tidak Kena Pajak (PTKP) adalah batas penghasilan yang tidak dikenakan PPh 21 dan menjadi dasar penting dalam perhitungan pajak karyawan. Kesalahan memasukkan status, seperti TK/0 yang seharusnya K/2, dapat membuat potongan pajak dan take home pay meleset cukup besar.

Bagi tim HR dan payroll, pemahaman PTKP tidak boleh berhenti pada nominalnya saja. Setiap status pernikahan dan jumlah tanggungan memiliki kode berbeda, sehingga pembaruan data karyawan perlu berjalan akurat agar perhitungan gaji tetap sesuai ketentuan pajak.

Artikel ini membahas tabel lengkap kode PTKP, nominal terbaru, contoh perhitungan PPh 21, serta hubungan PTKP dengan skema Tarif Efektif Rata-rata (TER) dalam PMK 168/2023. Dengan begitu, perusahaan dapat mengurangi risiko koreksi pajak dan sanksi administrasi.

Key Takeaways

PTKP adalah singkatan dari Penghasilan Tidak Kena Pajak yaitu merupakan jumlah pendapatan wajib pajak pribadi yang dibebaskan dari PPh Pasal 21.

Status PTKP muncul dalam bentuk kode TK dan K, yang mana, TK artinya Tidak Kawin, sedangkan K artinya Kawin.

Besar PTKP bisa berubah-ubah berdasarkan perubahan kebijakan Undang-Undang Pajak Penghasilan (PPh).

Apa Itu PTKP?

Mengutip pasal 7 UU Pajak Penghasilan No 36 Tahun 2008, PTKP adalah singkatan dari Penghasilan Tidak Kena Pajak, yang merupakan jumlah pendapatan wajib pajak pribadi yang dibebaskan dari PPh Pasal 21.

Dalam perhitungan PPh 21, PTKP berfungsi sebagai pengurang penghasilan sebelum pajak dihitung. Sederhananya, jika penghasilan karyawan masih di bawah atau sama dengan batas PTKP, maka tidak ada pajak yang dipotong.

Namun jika penghasilannya melebihi PTKP, maka hanya selisihnya saja yang menjadi dasar penghitungan PPh 21, bukan keseluruhan penghasilan.

Tahukah Anda?

Dengan dukungan sistem akuntansi berbasis AI milik HashMicro, AI membantu Anda menindaklanjuti dan membuat invoice kapan saja, serta mempermudah komunikasi dengan vendor. Tingkatkan efisiensi keuangan bisnis Anda dengan sistem akuntansi HashMicro!

Dapatkan demo gratis sekarang!

Dasar Hukum PTKP

- Pasal 7 UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan, yaitu fondasi keberadaan PTKP.

- UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), yang menyesuaikan lapisan tarif PPh 21 namun tetap mempertahankan ambang PTKP yang lama.

- PMK Nomor 101/PMK.010/2016, yaitu peraturan teknis penyesuaian PTKP terakhir yang besarannya masih berlaku hingga 2026.

- PMK Nomor 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan PPh 21, yang memperkenalkan skema Tarif Efektif Rata-rata (TER) berbasis kategori PTKP.

Jenis-jenis Kode Status PTKP

Status PTKP muncul dalam bentuk kode TK dan K, yang mana, TK artinya Tidak Kawin, sedangkan K artinya Kawin. Berikut kami rangkum jenis kode serta penjelasan dari status PTKP tersebut:

Status TK (Tidak Kawin)

Status TK berlaku untuk wajib pajak orang pribadi yang belum pernah menikah, sudah menikah lalu cerai dengan status sendiri, atau berada dalam status hidup berpisah resmi. Angka di belakang garis miring menunjukkan jumlah tanggungan keluarga sedarah dan semenda dalam garis lurus, misalnya TK/2 berarti lajang dengan 2 tanggungan.

Status K (Kawin)

Status K diberikan kepada wajib pajak yang sudah menikah secara sah dan istri tidak bekerja atau tidak berpenghasilan dari pemberi kerja yang berbeda. PTKP suami otomatis ditambah Rp4.500.000 sebagai tunjangan istri, sehingga K/0 bernilai Rp58.500.000 setahun.

Status K/I (Penghasilan Suami Istri Digabung)

Kode K/I dipakai ketika suami dan istri sama sama bekerja dan penghasilan keduanya digabung dalam satu SPT Tahunan. PTKP suami ditambah PTKP untuk istri sebesar Rp54.000.000, sehingga K/I/0 menjadi Rp112.500.000. Status ini umum dijumpai pada pasangan profesional muda yang ingin menyederhanakan pelaporan pajak rumah tangga.

Status HB dan PH

Status HB (Hidup Berpisah) berlaku bagi wajib pajak yang sudah resmi bercerai berdasarkan putusan pengadilan, sedangkan PH (Pisah Harta) berlaku jika suami istri membuat perjanjian pisah harta meskipun pernikahan masih berlangsung. Kedua status ini mengharuskan perhitungan PTKP yang dipisah antara keduanya.

Perubahan Peraturan Tarif Penghasilan Tidak Kena Pajak

Besaran PTKP sudah beberapa kali mengalami perubahan sejak 2008. Setiap kenaikan dilakukan pemerintah untuk menyesuaikan daya beli masyarakat. Semakin tinggi PTKP, semakin besar penghasilan yang bebas pajak, sehingga uang yang tersisa bisa digunakan untuk konsumsi atau ditabung.

Berikut riwayat perubahannya:

2008 – UU Pajak Penghasilan No. 36 Tahun 2008

Pemerintah Indonesia memperbarui regulasi Pajak Penghasilan melalui UU No. 36 Tahun 2008 sebagai perubahan atas UU PPh sebelumnya. Regulasi ini menjadi dasar hukum modern untuk pengaturan tarif pajak, subjek pajak, serta mekanisme pemotongan pajak penghasilan di Indonesia.

2012 – PMK No. 162/PMK.011/2012

Kementerian Keuangan menerbitkan PMK No. 162/PMK.011/2012 yang mengatur ketentuan lebih lanjut mengenai penerapan tarif pajak dan mekanisme pemotongan PPh. Regulasi ini memperjelas implementasi aturan pajak bagi wajib pajak badan maupun individu.

2015 – PMK No. 122/PMK.010/2015

Regulasi ini memperbarui ketentuan perpajakan tertentu yang berkaitan dengan tarif dan kebijakan fiskal. Tujuannya adalah menyesuaikan kebijakan pajak dengan kondisi ekonomi serta meningkatkan kepatuhan wajib pajak.

2016 – PMK No. 101/PMK.010/2016

PMK No. 101/PMK.010/2016 menjadi regulasi penting yang mengatur ketentuan perpajakan secara lebih spesifik dan masih berlaku hingga saat ini. Aturan ini memberikan dasar operasional yang digunakan dalam praktik perpajakan sehari-hari oleh wajib pajak dan otoritas pajak.

Artinya, besaran PTKP yang digunakan dalam perhitungan PPh 21 saat ini masih mengacu pada PMK yang terbit tahun 2016.

Tarif PTKP

Besar Penghasilan Tidak Kena Pajak setiap tahunnya bisa berubah-ubah berdasarkan perubahan kebijakan yang terjadi.

Saat ini, besaran PTKP masih mengacu pada PMK No. 101/PMK.010/2016. Semua angka berikut adalah per tahun:

- Untuk Wajib Pajak orang pribadi akan menjadi Rp54.000.000,00 (lima puluh empat juta rupiah);

- Untuk Wajib Pajak yang kawin mendapat tambahan sebesar Rp4.500.000,00 (empat juta lima ratus ribu rupiah);

- Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami sebesar Rp54.000.000,00 (lima puluh empat juta rupiah);

- Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat sebesar Rp4.500.000,00 (empat juta lima ratus ribu rupiah), maksimal 3 (tiga) orang setiap keluarga.

-

- Keluarga sedarah yang dimaksud dalam poin 4 (empat) adalah orang tua kandung, saudara kandung dan anak.

- Sementara yang dimaksud keluarga semenda adalah mertua, anak tiri, dan ipar.

Kemudian apabila kita lihat berdasarkan status PTKP wajib pajak, tarif Penghasilan Tidak Kena Pajak sendiri dapat kita lihat pembagiannya sebagai berikut:

Cara Menghitung PTKP & PPh 21 & Contoh Kasus

Cara paling cepat memahami PTKP adalah dengan melihat dampaknya pada pajak terutang. Berikut tiga simulasi perhitungan PPh 21 setahun untuk karyawan dengan profil berbeda. Semua contoh memakai tarif Pasal 17 UU HPP.

jika Andi (kasus 1) salah didaftarkan dengan status K/0 padahal masih lajang, perhitungan PPh 21 akan berkurang sekitar Rp225.000 setahun. Sebaliknya, Budi yang seharusnya K/2 namun terdaftar TK/0 akan kelebihan bayar pajak hampir Rp2.025.000 per tahun. Itulah mengapa update kode status secara berkala sangat penting.

Hubungan PTKP dengan Skema TER PMK 168/2023

Sejak Januari 2024, pemberi kerja wajib menggunakan skema Tarif Efektif Rata-rata (TER) untuk memotong PPh 21 bulanan, mengacu pada PMK Nomor 168 Tahun 2023. Skema ini tidak menggantikan PTKP, melainkan menyederhanakan perhitungan bulanan dengan menggolongkan karyawan ke dalam tiga kategori berbasis PTKP.

Pada masa pajak Januari sampai November, perusahaan memotong PPh 21 menggunakan tarif efektif berdasarkan kategori TER. Khusus masa pajak Desember, perhitungan tetap memakai tarif Pasal 17 UU HPP secara progresif untuk menyesuaikan kelebihan atau kekurangan pemotongan sepanjang tahun. Artinya, kesalahan kode PTKP tetap berdampak besar pada penyesuaian akhir tahun.

Cara Menentukan Tanggungan dalam PTKP

Banyak tim payroll keliru memasukkan saudara ipar atau keponakan sebagai tanggungan. Berdasarkan penjelasan resmi pajak.go.id dan UU PPh, tanggungan yang sah hanya:

- Anggota keluarga sedarah dalam garis keturunan lurus, contohnya orang tua kandung dan anak kandung.

- Anggota keluarga semenda dalam garis keturunan lurus, contohnya mertua dan anak tiri.

- Anak angkat yang diadopsi secara sah berdasarkan putusan pengadilan.

- Maksimal 3 orang per wajib pajak, dan tanggungan harus benar benar tidak memiliki penghasilan sendiri.

Saudara kandung, saudara ipar, paman, bibi, dan keponakan tidak diakui sebagai tanggungan PTKP, meskipun secara fakta keluarga tinggal serumah dan dibiayai sepenuhnya oleh wajib pajak.

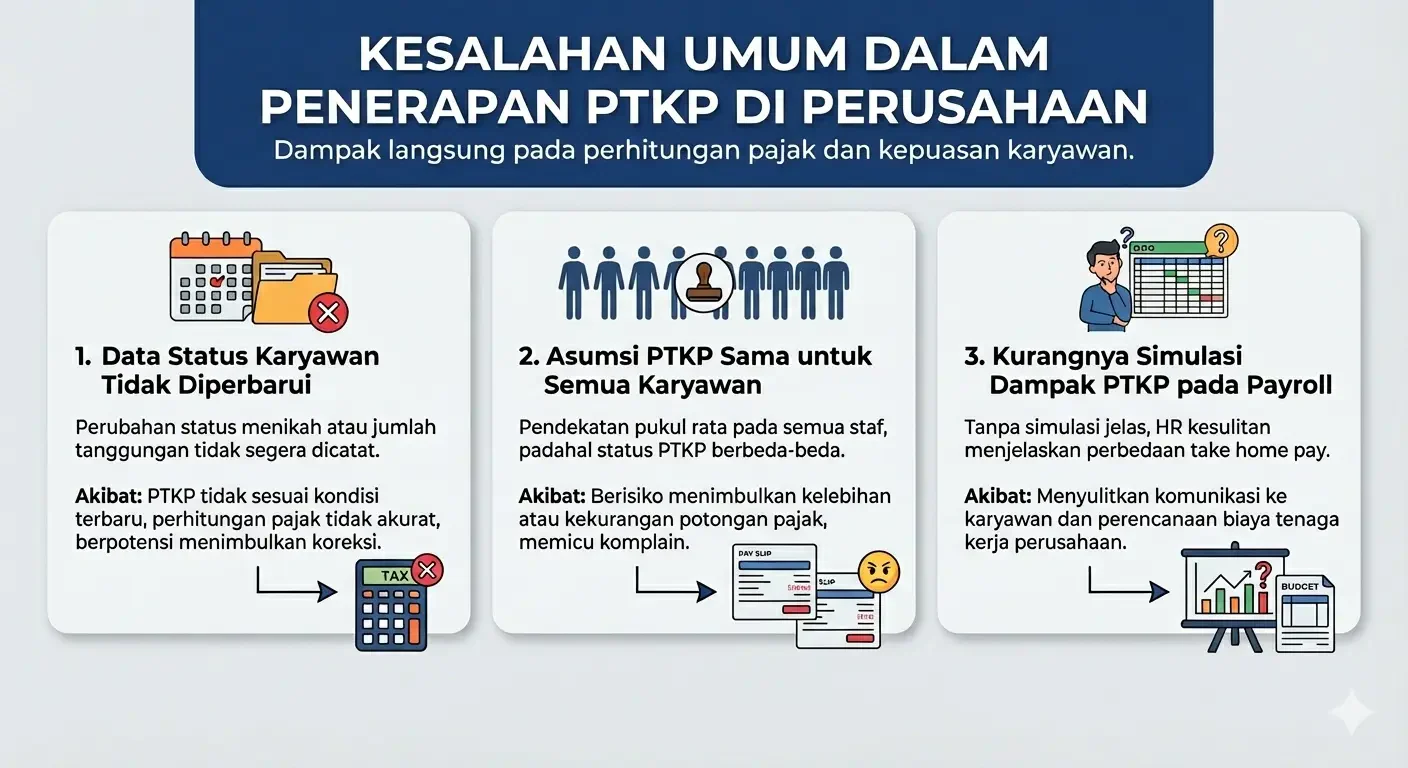

Kesalahan Umum dalam Penerapan PTKP di Perusahaan

Ada beberapa kesalahan yang cukup sering terjadi dan kerap dianggap sepele. Berikut tiga masalah umum yang sering terjadi di penerapan PTKP.

1. Data status karyawan tidak diperbarui

Perubahan status menikah atau jumlah tanggungan tidak segera dicatat oleh tim HR. Akibatnya, PTKP yang digunakan tidak sesuai kondisi terbaru, sehingga perhitungan pajak menjadi tidak akurat dan berpotensi menimbulkan koreksi di kemudian hari.

2. Asumsi PTKP sama untuk semua karyawan

Pendekatan ini masih sering terjadi, terutama pada perusahaan yang proses payroll-nya belum terstandarisasi. Padahal, setiap karyawan bisa memiliki status PTKP berbeda. Kesalahan ini berisiko menimbulkan kelebihan atau kekurangan potongan pajak, yang dapat memicu komplain karyawan.

3. Kurangnya simulasi dampak PTKP pada payroll

Tanpa simulasi yang jelas, peran HR dalam komunikasi penggajian menjadi kurang optimal, sehingga karyawan sulit memahami perbedaan take home pay meskipun gaji pokok terlihat sama. Hal ini turut menyulitkan perusahaan dalam menyusun perencanaan biaya tenaga kerja.

Pengaplikasian PTKP dalam Perusahaan

Dalam praktiknya, penerapan PTKP di perusahaan bergantung pada skala bisnis dan sistem yang digunakan.

Di perusahaan kecil, data PTKP karyawan seperti status pernikahan dan jumlah tanggungan biasanya dicatat secara manual. Cara ini masih bisa berjalan selama jumlah karyawan sedikit dan datanya selalu diperbarui.

Di perusahaan yang lebih besar, data PTKP dikelola langsung melalui sistem HRM. Setiap perubahan status karyawan tercatat otomatis, sehingga HR selalu punya data yang akurat dan terkini.

Data ini kemudian dipakai langsung oleh sistem payroll saat menghitung PPh 21 tanpa perlu input ulang secara manual, yang artinya risiko kesalahan hitung jauh lebih kecil.

Kesimpulan

PTKP merupakan komponen penting dalam perhitungan pajak penghasilan karyawan di Indonesia. Meski tidak mengurangi gaji secara langsung, PTKP berperan besar dalam menentukan besarnya pajak dan take home pay yang diterima karyawan.

Dengan memahami cara kerja PTKP, perusahaan dapat mengelola payroll dengan lebih akurat, transparan, dan sesuai regulasi. Pada akhirnya, hal ini membantu menjaga kepercayaan karyawan sekaligus mendukung operasional bisnis yang lebih tertata.

Pertanyaan Seputar PTKP

Tidak otomatis. Besaran PTKP hanya berubah jika pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) baru. Sejak 2016, belum ada perubahan, sehingga angka yang berlaku saat ini masih mengacu pada PMK No. 101/PMK.010/2016.

Perubahan status seperti menikah atau memiliki anak baru berlaku pada tahun pajak berikutnya, bukan langsung di bulan kejadian. Karyawan perlu melaporkan perubahan tersebut ke HR atau bagian payroll agar data PTKP dapat diperbarui sebelum awal tahun berikutnya.

Ya. PTKP berlaku untuk semua Wajib Pajak orang pribadi, termasuk karyawan kontrak dan pekerja lepas (freelance), selama mereka memiliki NPWP dan penghasilannya dihitung menggunakan skema PPh 21.

Status K/0 berlaku ketika hanya suami yang memiliki penghasilan dan istri tidak bekerja, dengan PTKP sebesar Rp58.500.000. Sementara itu, status K/I/0 digunakan jika suami dan istri sama-sama bekerja dan penghasilannya digabung dalam satu SPT Tahunan, sehingga PTKP menjadi Rp112.500.000.

Mertua dapat dimasukkan sebagai tanggungan karena termasuk keluarga semenda dalam garis lurus. Namun saudara ipar, saudara kandung, paman, bibi, atau keponakan tidak dapat dihitung sebagai tanggungan PTKP meskipun secara faktual dibiayai oleh wajib pajak.

Tidak. PTKP tetap digunakan sebagai pengurang penghasilan neto tahunan dan menjadi dasar perhitungan pada masa pajak Desember. Skema TER hanya menyederhanakan pemotongan PPh 21 bulanan melalui tarif efektif berdasarkan kategori PTKP A, B, atau C.

Login ke akun DJP Online di pajak.go.id, lalu buka menu Profil dan lihat bagian Data Diri Wajib Pajak. Informasi status pernikahan dan jumlah tanggungan yang tercantum di sana menentukan kode PTKP yang digunakan oleh pemberi kerja.

HB atau Hidup Berpisah adalah status bagi wajib pajak yang telah resmi bercerai berdasarkan putusan pengadilan. Perhitungan PTKP dilakukan terpisah antara mantan suami dan istri dan mengikuti kategori TK sesuai jumlah tanggungan masing-masing.

Jika PTKP dihitung terlalu kecil, karyawan akan kelebihan bayar pajak sehingga take home pay-nya berkurang. Sebaliknya, jika dihitung terlalu besar, perusahaan berisiko kurang setor pajak dan berpotensi dikenakan sanksi administrasi oleh DJP.