Jurnal penjualan adalah catatan akuntansi khusus yang digunakan untuk mencatat seluruh transaksi penjualan secara kredit. Pencatatan ini membantu perusahaan memantau piutang pelanggan sekaligus menjaga ketertiban administrasi keuangan.

Dalam aktivitas penjualan, setiap transaksi yang terjadi sebenarnya membawa dampak langsung terhadap kondisi keuangan perusahaan. Bukan hanya soal berapa banyak barang atau jasa yang berhasil terjual, tetapi juga bagaimana transaksi tersebut dicatat dan dilacak secara konsisten.

Di sinilah jurnal penjualan berperan. Jurnal ini membantu perusahaan mencatat transaksi penjualan secara terstruktur, sehingga data penjualan dapat ditelusuri dengan mudah, baik untuk kebutuhan operasional maupun pelaporan keuangan.

Bagi banyak bisnis, terutama yang mulai menangani volume transaksi lebih besar, pencatatan jurnal penjualan bukan lagi sekadar kewajiban administrasi. Pencatatan yang rapi membantu tim keuangan memahami pola penjualan, mengelola piutang, serta menjaga akurasi laporan keuangan.

Key Takeaways

|

Daftar Isi:

Jurnal Penjualan sebagai Bagian dari Siklus Pencatatan Keuangan

Jurnal penjualan adalah catatan akuntansi khusus yang merekam seluruh transaksi penjualan secara sistematis. Jurnal ini mengandung detail penting yang menjadi sumber data formal dalam siklus akuntansi.

Melalui pencatatannya, jurnal ini memastikan setiap transaksi penjualan terdokumentasi secara lengkap, terorganisir, dan siap Anda gunakan sebagai dasar membuat keputusan.

Mengapa Pencatatan Jurnal Penjualan Penting bagi Operasional Bisnis?

Jurnal penjualan hadir sebagai penopang sistem akuntansi agar transaksi tercatat rapi dan terstruktur dalam laporan keuangan. Berikut enam manfaat yang bisa Anda rasakan:

Jurnal penjualan hadir sebagai penopang sistem akuntansi agar transaksi tercatat rapi dan terstruktur dalam laporan keuangan. Berikut enam manfaat yang bisa Anda rasakan:

- Mencatat transaksi penjualan secara kronologis sehingga mudah Anda cari.

- Menyimpan detail faktur, pelanggan, dan jumlah transaksi sebagai bukti formal perusahaan.

- Menjadi acuan utama dalam memindahkan transaksi ke buku besar akuntansi.

- Mengurangi risiko perbedaan data saat proses audit dan pemeriksaan laporan keuangan.

- Menyediakan arsip penjualan yang terorganisir untuk kebutuhan internal maupun eksternal.

- Mengatur alur pencatatan agar siklus akuntansi berjalan lebih terstruktur dan konsisten.

Perbedaan Jurnal Penjualan dan Jurnal Pembelian

Jurnal penjualan dan jurnal pembelian merupakan dua jenis jurnal khusus yang sering digunakan dalam pencatatan transaksi bisnis. Meskipun sama-sama berfungsi untuk mencatat aktivitas operasional perusahaan, keduanya memiliki tujuan, jenis transaksi, dan dampak keuangan yang berbeda.

Berikut perbedaan utama antara jurnal penjualan dan jurnal pembelian.

| Aspek | Jurnal Penjualan | Jurnal Pembelian |

| Fungsi | Mencatat transaksi penjualan secara kredit kepada pelanggan. | Mencatat transaksi pembelian secara kredit dari pemasok. |

| Jenis Transaksi | Penjualan barang atau jasa yang menimbulkan piutang usaha. | Pembelian barang atau jasa yang menimbulkan utang usaha. |

| Pihak yang Terlibat | Pelanggan atau customer. | Pemasok atau supplier. |

| Dampak pada Keuangan | Menambah pendapatan dan piutang usaha. | Menambah persediaan/beban dan utang usaha. |

Komponen dan Contoh Jurnal Penjualan yang Perlu Anda Ketahui

Setiap transaksi penjualan memiliki detail penting yang tidak boleh hilang, karena satu data yang terlewat dapat membuat pencatatan keuangan kacau. Untuk itulah jurnal penjualan memiliki komponen khusus agar setiap transaksi tercatat jelas dan konsisten.

Dalam praktiknya, jurnal penjualan memuat komponen informasi, seperti:

- Tanggal transaksi;

- Nomor rekening terkait;

- Nama pelanggan;

- Nomor faktur; dan

- Jumlah penjualan yang terdiri dari debit akun piutang dagang dan kredit akun penjualan.

Dari komponen inilah muncul perbedaan perlakuan pencatatan dalam aplikasi pencatatan penjualan, tergantung apakah transaksi yang Anda lakukan berupa tunai atau kredit.

Umumnya, transaksi kredit akan tercatat di catatan penjualan, sedangkan transaksi tunai lebih sering masuk ke jurnal penerimaan kas. Meski demikian, masih ada perusahaan yang memasukkan penjualan tunai ke dalam penjualan untuk menjaga konsistensi pencatatan.

Berikut adalah tabel contoh jurnal penjualan yang dapat Anda jadikan referensi:

| Contoh Jurnal Penjualan Periode April 2020 |

|||||||

|---|---|---|---|---|---|---|---|

| Tanggal | No Faktur | Keterangan | Syarat Pembayaran | Ref. | Jumlah | ||

| Piutang (D) | Penjualan (K) | ||||||

| 2020 April |

05 | 011 | Toko Matahari | 2/10, n/30 | Rp700.000 | Rp700.000 | |

| 08 | 012 | Toko Lily | 1/10, n/60 | Rp1.000.000 | Rp1.000.000 | ||

| Jumlah | Rp1.700.000 | Rp1.700.000 | |||||

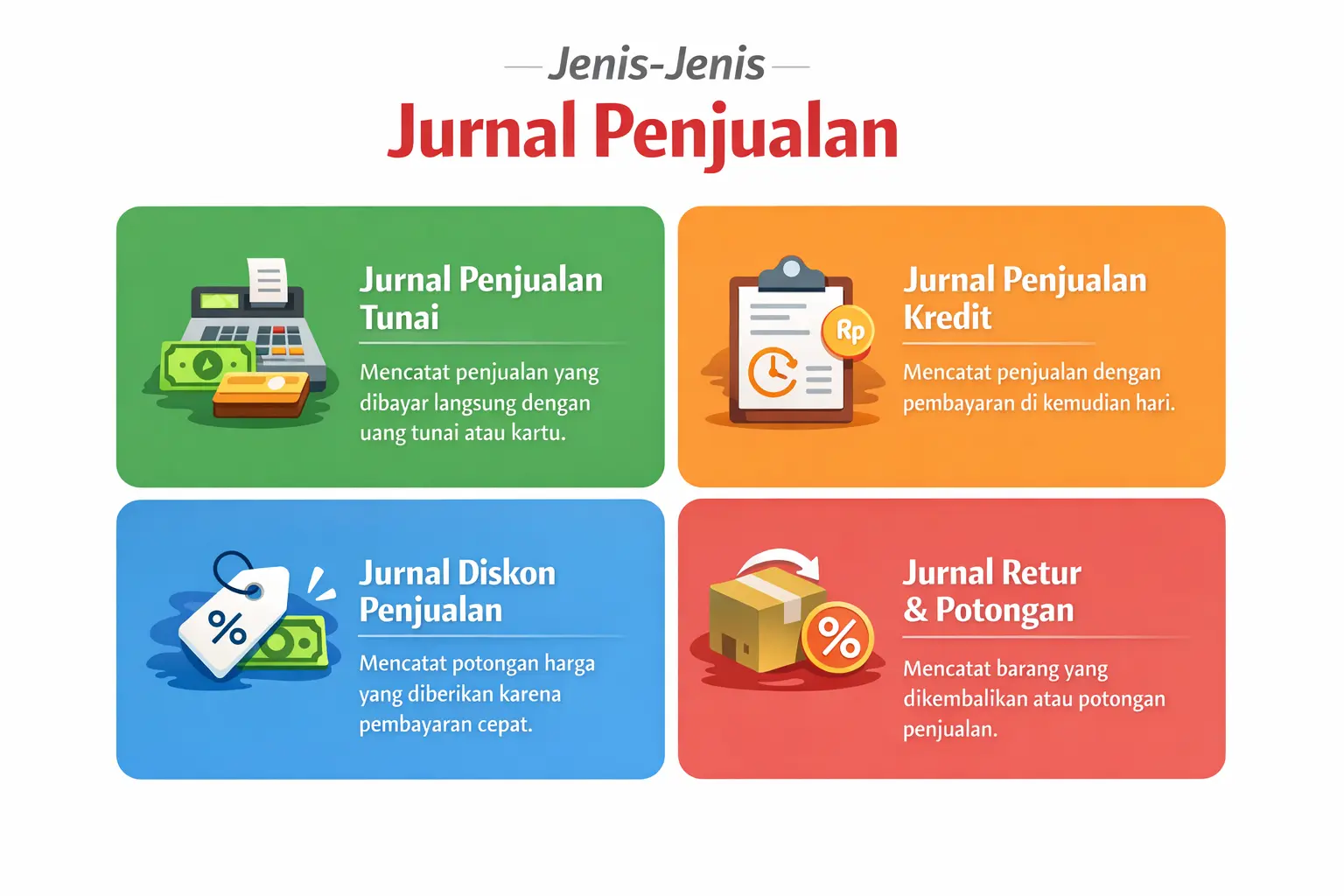

Apa Sajakah Jenis-jenis Jurnal Penjualan?

Secara umum, terdapat empat jenis jurnal penjualan yang umum perusahaan gunakan. Agar lebih mudah kita pahami bersama, mari mulai pembahasannya satu per satu beserta contoh jurnal penjualan.

1. Contoh jurnal Tunai

Perusahaan dapat mencatat penjualan yang dilakukan secara tunai maupun melalui kartu kredit. Dalam pencatatan tunai, transaksi akan masuk ke akun kas dan penjualan.

Misalnya, pada 11 November 2021, PT HashMicro menjual barang senilai Rp3.000.000. Transaksi tersebut akuntan catat sebagai:

(Debit) Kas = Rp3.000.000

(Kredit) Penjualan = Rp3.000.000

Selain itu, dalam sistem persediaan perpetual, HPP manufaktur juga harus akuntan catat. Jika HPP sebesar Rp1.000.000, maka jurnalnya adalah:

(Debit) Harga Pokok Penjualan = Rp1.000.000

(Kredit) Persediaan = Rp1.000.000

Transaksi kartu kredit diproses melalui bank penerbit atau badan kliring. Setelah terpotong biaya 2-3% dari nilai transaksi, dana akan masuk ke rekening perusahaan. Beban pemrosesan ini dicatat sebagai:

(Debit) Beban Kartu Kredit = Rp60.000

(Kredit) Kas = Rp60.000

2. Contoh Jurnal Penjualan Kredit

Berbeda dengan tunai, penjualan kredit akan akuntan catat pada akun piutang. Misalnya, penjualan kredit Rp 500.000 dengan HPP Rp 250.000 akan dicatat sebagai:

(Debit) Piutang Usaha = Rp500.000

(Kredit) Penjualan = Rp500.000

(Debit) Harga Pokok Penjualan = Rp250.000

(Kredit) Persediaan = Rp250.000

3. Contoh jurnal diskon

Dalam praktiknya, penjual sering memberikan syarat pembayaran tertentu, misalnya diskon 2% jika pembayaran dilakukan dalam 10 hari (2/10, n/30).

Jika pembeli menggunakan diskon ini untuk transaksi Rp1.500.000 dengan PPN 10%, maka pencatatannya adalah:

(Debit) Kas = Rp1.320.000

(Debit) PPN = Rp150.000

(Debit) Diskon Penjualan = Rp30.000

(Kredit) Piutang Usaha = Rp1.500.000

4. Retur dan potongan penjualan

Retur terjadi ketika pelanggan mengembalikan barang, sedangkan potongan penjualan diberikan jika barang cacat atau rusak. Dalam kasus ini, penjual akan membuat memo kredit yang mengurangi saldo piutang usaha dan menyesuaikan akun persediaan serta HPP.

Seiring bertambahnya jenis dan volume transaksi penjualan, pencatatan jurnal secara manual sering kali menjadi kurang efisien dan rawan kesalahan. Dalam kondisi ini, banyak perusahaan mulai mempertimbangkan penggunaan sistem pencatatan keuangan terintegrasi yang mampu mengelola jurnal penjualan, piutang, serta laporan keuangan secara konsisten dalam satu alur kerja.

Baca Juga: Backflush Costing Adalah: Cara Kerja Contoh Jurnal Akuntansi

Kesimpulan

Jurnal penjualan bukan sekadar kumpulan angka, melainkan fondasi transparansi keuangan bisnis. Pencatatan yang tertata membantu memantau pemasukan dan mengelola piutang secara lebih presisi, sehingga risiko transaksi terlewat dapat diminimalkan.

Kedisiplinan dalam mencatat setiap transaksi, mulai dari penjualan tunai, kredit, hingga retur, memberikan dasar yang kuat untuk pengambilan keputusan. Data yang akurat memudahkan perusahaan menjaga arus kas dan merencanakan pertumbuhan bisnis secara lebih terukur.

Ketika pencatatan manual mulai menghambat operasional atau memicu ketidaksesuaian data, mengevaluasi pendekatan yang lebih efisien menjadi langkah yang relevan. Melalui sesi konsultasi gratis, perusahaan dapat meninjau kebutuhan pencatatan keuangan dan menentukan metode yang paling sesuai dengan kondisi bisnis saat ini.

Pertanyaan Seputar Jurnal Penjualan

-

Bagaimana cara mencatat faktur penjualan dalam jurnal umum?

Faktur penjualan dicatat dalam jurnal umum dengan memasukkan akun piutang usaha sebagai debit dan akun penjualan sebagai kredit. Jika ada PPN atau potongan penjualan, keduanya juga ditambahkan pada akun yang relevan.

-

Apa saja isi jurnal?

Isi jurnal meliputi tanggal transaksi, nomor faktur, nama pelanggan, akun yang terlibat, serta jumlah nilai transaksi. Setiap detail dicatat secara kronologis agar mudah ditelusuri dan diverifikasi kembali.

-

Transaksi apa yang dicatat dalam jurnal penjualan?

Jurnal penjualan khusus digunakan untuk mencatat transaksi penjualan barang atau jasa secara kredit. Setiap transaksi yang menghasilkan piutang usaha dicatat di dalam jurnal penjualan.