Pemberian amal adalah bagian besar dari masyarakat Indonesia. Karena itu, Indonesia mempunyai banyak organisasi nirlaba atau non-profit organizations. Menurut studi Kurniawan, ada 140.541 yayasan aktif pada 2024. Meski begitu, masih banyak organisasi yang lemah dalam segi akuntansi.

Jurnal JEMSI menyatakan bahwa banyak organisasi nonlaba kesulitan menerapkan ISAK 35 karena kurangnya pemahaman dalam akuntansi. Ini buruk karena akuntansi yang tidak efektif membuat organisasi sulit melacak penggunaan dana secara transparan. Kondisi ini menurunkan kepercayaan donor dan menghambat pengambilan keputusan dalam program.

Makanya, untuk Anda yang memiliki organisasi non-profit, perlu melanjutkan membaca artikel ini supaya Anda mengerti cara akuntansi organisasi nirlaba, utamanya standar ISAK 35. Selain itu, artikel juga akan menjelaskan 5 jenis laporan keuangan, langkah pembukuan, dan software yang tepat untuk melakukan semuanya.

Daftar Isi:

Key Takeaways

|

Apa Itu Organisasi Nirlaba?

Organisasi nirlaba adalah entitas yang menjalankan kegiatan untuk tujuan sosial, pendidikan, keagamaan, kemanusiaan, atau pelayanan publik. Tujuannya bukan untuk membagikan laba kepada pemilik seperti perusahaan komersial. Organisasi nirlaba membangun operasinya di atas kepercayaan donatur, anggota, dan masyarakat.

Menurut PSAK 45, entitas nirlaba memperoleh sumber daya dari pemberi dana yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding. Namun, PSAK 45 kini sudah digantikan oleh ISAK 35 sebagai acuan penyajian laporan keuangan entitas berorientasi nonlaba.

Di Indonesia, bentuk organisasi nirlaba sangat beragam. Contohnya meliputi yayasan pendidikan, lembaga sosial, LSM lingkungan, rumah ibadah, panti asuhan, koperasi sosial, dan asosiasi profesi. Meski bentuknya berbeda, organisasi ini sama-sama harus menunjukkan akuntabilitas atas dana yang mereka kelola.

Lima ciri utama membedakan organisasi nirlaba dari entitas komersial:

- Sumber daya berasal dari donatur: pemberi dana tidak mengharapkan imbalan finansial

- Tidak berorientasi laba: jika ada surplus, seluruhnya digunakan kembali untuk mendukung misi organisasi

- Tidak ada kepemilikan (ekuitas): tidak ada saham, dividen, atau laba ditahan yang dibagikan

- Akuntabilitas kepada donatur dan publik: bukan kepada pemegang saham

- Tujuan pelayanan sosial, kemanusiaan, atau keagamaan: bukan tujuan komersial

Karena itu, organisasi nirlaba membutuhkan pencatatan keuangan yang transparan. Laporan keuangan membantu pengurus membuktikan penggunaan dana, menjaga kepercayaan donatur, dan mengambil keputusan program secara lebih tepat.

Standar Akuntansi Nirlaba di Indonesia: PSAK 45 dan ISAK 35

Siapa pun yang mengelola keuangan organisasi nirlaba di Indonesia perlu memahami dua standar berikut. Yang pertama adalah PSAK 45, standar yang sudah banyak kalangan kenal, tetapi sudah outdated. Yang kedua adalah ISAK 35, pengganti baru yang belum banyak pihak bahas.

PSAK 45: Standar Awal Pelaporan Keuangan Entitas Nirlaba

PSAK 45 tentang Pelaporan Keuangan Entitas Nirlaba disahkan oleh Dewan Standar Akuntansi Keuangan IAI pada 8 April 2011. Standar ini menjadi acuan utama selama hampir satu dekade, mengatur bagaimana organisasi nirlaba nonpemerintah di Indonesia menyusun dan menyajikan laporan keuangannya.

ISAK 35: Pembaruan yang Wajib Dipahami

Sejak 1 Januari 2020, IAI menerbitkan ISAK 35 (Interpretasi Standar Akuntansi Keuangan 35) sebagai panduan penyajian laporan keuangan entitas berorientasi nonlaba. ISAK 35 bukan sekadar penggantian nama tetapi juga membawa perubahan terminologi dan penyesuaian format laporan agar selaras dengan PSAK terbaru yang mengadopsi IFRS.

Sebagian besar panduan akuntansi nirlaba yang beredar di internet masih menggunakan kerangka PSAK 45. Secara konseptual tidak salah kalau organisasi Anda dan yang lain masih menysusun laporan berdasarkan PSAK 45 tetapi format dan terminologinya mungkin sudah tidak sesuai standar untuk IAI terkini.

Perbandingan PSAK 45 vs ISAK 35

| Aspek | PSAK 45 | ISAK 35 |

|---|---|---|

| Nama standar | PSAK 45: Pelaporan Keuangan Entitas Nirlaba | ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba |

| Diterbitkan | 8 April 2011, oleh IAI | Berlaku efektif 1 Januari 2020, oleh IAI |

| Terminologi aktiva | Aktiva bersih | Aset neto |

| Klasifikasi dana | Terikat permanen, terikat temporer, tidak terikat | Dengan pembatasan (permanen/sementara), tanpa pembatasan |

| Laporan utama | Posisi Keuangan, Aktivitas, Arus Kas, CALK | Posisi Keuangan, Penghasilan Komprehensif, Perubahan Aset Neto, Arus Kas, CALK |

| Entitas yang menggunakan | Nirlaba non-pemerintah | Nirlaba non-pemerintah (menggantikan PSAK 45) |

| Status saat ini | Digantikan ISAK 35 | Berlaku sebagai acuan terkini |

Sumber: Ikatan Akuntan Indonesia (IAI) — web.iaiglobal.or.id

Klasifikasi Aset Neto

Salah satu konsep paling penting dalam akuntansi nirlaba adalah klasifikasi aset neto. Dalam ISAK 35, organisasi nonlaba membagi aset neto menjadi dua kategori utama, yaitu aset neto dengan pembatasan dan aset neto tanpa pembatasan.

- Aset neto dengan Pembatasan berasal dari dana atau aset yang penggunaannya dibatasi oleh pemberi sumber daya. Pembatasan ini bisa terkait waktu, program, atau tujuan tertentu. Contohnya, hibah untuk program pelatihan satu tahun atau dana abadi yang pokoknya tidak boleh digunakan.

- Aset neto tanpa pembatasan berasal dari dana yang bisa digunakan organisasi untuk mendukung kegiatan operasional sesuai misinya. Contohnya meliputi donasi umum, iuran anggota, atau pendapatan layanan yang tidak memiliki arahan khusus dari pemberi dana.

Dalam klasifikasi lama PSAK 45, organisasi nirlaba mengenal istilah aset neto tidak terikat, terikat temporer, dan terikat permanen. Namun, ISAK 35 menyederhanakan klasifikasi tersebut agar laporan keuangan lebih mudah dibaca dan dibandingkan.

HashMicro ERP memudahkan organisasi nirlaba mengelola klasifikasi aset neto secara akurat. Temukan skema harga yang cocok untuk organisasi Anda.

Jenis Laporan Keuangan Organisasi Nirlaba

Apa saja laporan yang perlu dibuat yayasan atau LSM Anda? Dalam standar terbaru, ISAK 35 mengatur penyajian laporan keuangan entitas berorientasi nonlaba. Standar ini membantu organisasi menyajikan penggunaan dana secara transparan kepada donatur, pengurus, dan publik.

1. Posisi Keuangan

Laporan posisi keuangan menampilkan kondisi keuangan organisasi pada tanggal tertentu. Laporan ini menunjukkan total aset, liabilitas, dan aset neto milik organisasi. Fungsinya mirip neraca pada perusahaan komersial, tetapi laporan ini mengganti bagian ekuitas pemilik dengan aset neto.

2. Penghasilan Komprehensif

Laporan penghasilan komprehensif menunjukkan pendapatan dan beban organisasi selama periode tertentu. Pada organisasi nirlaba, laporan ini tidak berfokus pada laba, tetapi pada kemampuan organisasi mengelola sumber daya untuk mendukung program dan operasional.

Laporan ini ada dua format. Yang pertama format kolom tunggal yang menyajikan pendapatan dan beban dalam satu kolom agar perbandingan tahunan lebih mudah. Dan format kedua mengelompokkan penghasilan dan beban berdasarkan aset neto agar dana terikat donatur terlihat jelas.

3. Perubahan Aset Neto

Laporan perubahan aset neto mencatat perubahan aset neto dengan pembatasan dan tanpa pembatasan selama periode pelaporan. Laporan ini membantu donatur melihat apakah organisasi menggunakan dana sesuai tujuan dan apakah organisasi masih memiliki sumber daya untuk melanjutkan program.

4. Arus Kas

Laporan arus kas melacak kas masuk dan keluar dari aktivitas operasional, investasi, dan pendanaan. Contohnya meliputi penerimaan donasi, pembayaran gaji, pembelian aset tetap, pinjaman, atau pelunasan utang. Pelaporan arus kas ada dua metode yaiut cara langsung dan tidak langsung.

Metode langsung mencatat arus kas berdasarkan penerimaan dan pengeluaran kas aktual, seperti donasi masuk, pembayaran gaji, dan biaya program. Metode tidak langsung memulai laporan dari surplus atau defisit periode berjalan, lalu menyesuaikannya dengan transaksi nonkas dan perubahan akun aset atau liabilitas.

5. Catatan atas Laporan Keuangan (CALK)

CALK menjelaskan kebijakan akuntansi, rincian transaksi signifikan, pembatasan dana, dan asumsi penting dalam penyusunan laporan. Bagian ini penting karena membantu pembaca memahami angka yang muncul dalam laporan utama.

Tujuan Laporan Keuangan

Mengapa organisasi nirlaba wajib menyusun laporan ini? Ada empat alasan utama:

- Menjaga akuntabilitas kepada donatur

- Mengevaluasi keberlanjutan program

- Mendukung pengambilan keputusan internal

- Memenuhi kebutuhan audit, pajak, atau pelaporan kepada regulator

Contoh Laporan Posisi Keuangan Sederhana

Laporan Posisi Keuangan Yayasan Pendidikan Nusantara per 31 Desember 2024:

| Akun | 2024 (Rp) | 2023 (Rp) |

|---|---|---|

| Aset | — | — |

| Kas dan setara kas | 45.000.000 | 38.000.000 |

| Piutang donasi | 20.000.000 | 15.000.000 |

| Aset tetap (peralatan) | 60.000.000 | 55.000.000 |

| Total Aset | 125.000.000 | 108.000.000 |

| Liabilitas | — | — |

| Utang program | 15.000.000 | 12.000.000 |

| Aset Neto | — | — |

| Tanpa pembatasan | 75.000.000 | 68.000.000 |

| Dengan pembatasan | 35.000.000 | 28.000.000 |

| Total Liabilitas + Aset Neto | 125.000.000 | 108.000.000 |

Perbedaan Akuntansi Nirlaba vs Akuntansi Komersial

Banyak yang salah kaprah menerapkan format laporan perusahaan ke yayasan padahal ada lima aspek fundamental yang berbeda:

| Aspek | Akuntansi Nirlaba | Akuntansi Komersial |

|---|---|---|

| Tujuan utama | Akuntabilitas donatur dan misi sosial | Memaksimalkan keuntungan pemegang saham |

| Laporan utama | Laporan Aktivitas + Posisi Keuangan + Arus Kas | Laporan Laba Rugi + Neraca + Arus Kas |

| Basis kepemilikan | Aset neto (tanpa ekuitas pemilik) | Ekuitas pemegang saham, laba ditahan |

| Sumber pendapatan utama | Donasi, hibah, iuran anggota | Penjualan produk atau jasa |

| Standar akuntansi | PSAK 45 / ISAK 35 (IAI) | PSAK umum (IFRS-aligned), SAK ETAP |

Itulah mengapa pemilihan sistem akuntansi harus menyesuaikan kebutuhan spesifik nirlaba. Aplikasi yang dirancang untuk bisnis komersial tidak selalu mampu mengelola pembatasan dana donatur secara akurat.

Singkatnya, akuntansi nirlaba dan komersial berbeda dari akar. Nirlaba mengutamakan transparansi misi dan pertanggungjawaban kepada donatur. Komersial mengutamakan profitabilitas dan pengembalian nilai kepada pemegang saham. Memahami perbedaan ini adalah langkah pertama sebelum membangun sistem keuangan yayasan yang tepat.

Perbedaan ini bukan sekadar teknis tetapi mencerminkan mengapa organisasi nirlaba membutuhkan pendekatan akuntansi yang dirancang khusus untuk misi pelayanan, bukan pencarian laba. Untuk memahami lebih jauh tentang format laporan keuangan perusahaan komersial, baca cara membuat laporan keuangan perusahaan.

Cara Pembukuan Akuntansi untuk Organisasi Nirlaba

Di atas permukaan pembukuan nirlaba terdengar rumit. Tetapi saat Anda tahu ada lima langkah yang bisa diikuti siapa pun, termasuk tanpa latar belakang akuntansi formal, Anda akan lihat sebagimana sederhana proses ini.

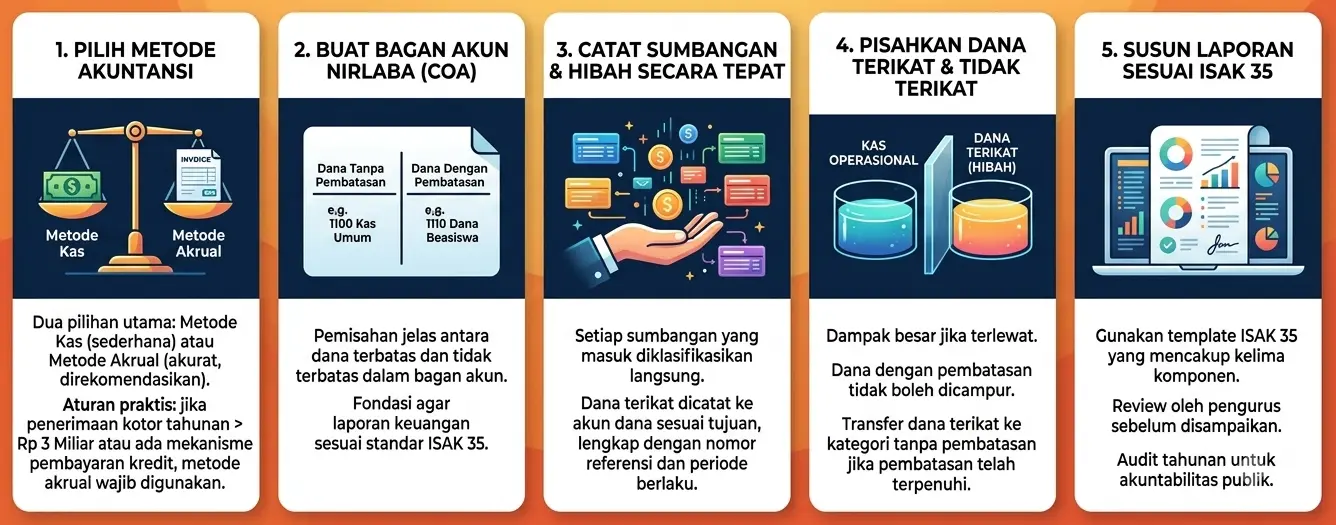

Langkah 1: Pilih Metode Akuntansi

Ada dua pilihan utama tersedia. Pertama, metode kas mencatat transaksi saat uang benar-benar masuk atau keluar. Ini lebih sederhana untuk organisasi kecil. Kedua, metode akrual mencatat saat transaksi terjadi, meskipun kas belum berpindah. Ini lebih akurat dan direkomendasikan untuk organisasi yang menerima hibah besar atau menyediakan pembayaran kredit.

Aturan praktis: jika penerimaan kotor tahunan organisasi Anda melebihi Rp 3 miliar atau ada mekanisme pembayaran kredit, metode akrual menjadi keharusan.

Langkah 2: Buat Chart of Accounts Khusus Nirlaba

Bagan akun harus memisahkan secara jelas antara dana dengan pembatasan dan tanpa pembatasan. Misalnya Akun 1100 untuk Kas Umum (tanpa pembatasan), Akun 1110 untuk Kas Dana Beasiswa (dengan pembatasan sementara), Akun 1120 untuk Kas Operasional.

Pemisahan ini bukan hanya formalitas tetapi sebuah fondasi agar laporan keuangan Anda sesuai standar ISAK 35.

Langkah 3: Catat Sumbangan dan Hibah dengan Tepat

Setiap sumbangan yang masuk harus langsung diklasifikasikan. Dana terikat dicatat ke akun dana sesuai tujuan donatur, lengkap dengan nomor referensi dan periode berlaku. Cata kondisi sejak jari pertama karnea hibah dari pemerintah atau lembaga internasional biasanya memiliki syarat penggunaan yang spesifik.

Langkah 4: Pisahkan Dana Terikat dan Tidak Terikat

Banyak organisasi sering melewatkan langkah ini, padahal dampaknya besar. Organisasi tidak boleh mencampur dana dengan pembatasan ke dalam kas operasional. Ketika organisasi sudah memenuhi pembatasan, misalnya sudah menyelesaikan program pelatihan, barulah mereka dapat mentransfer sisa dana ke kategori tanpa pembatasan sesuai prosedur yang berlaku.

Berdasarkan pengalaman membantu ribuan organisasi mengelola keuangan, tantangan terbesar yayasan dan LSM bukan pada sistem pencatatannya, melainkan pada klasifikasi dana terikat vs tidak terikat yang sering mereka perlakukan sama.

Contoh kasus ilustratif: Sebuah yayasan pendidikan skala menengah mengelola dana operasi sekolah, beasiswa, dan hibah pelatihan dari beberapa donor. Masalah muncul ketika tim keuangan mencatat semua penerimaan dalam satu kas umum, sehingga mereka kesulitan membedakan dana yang bebas mereka gunakan dengan dana yang hanya boleh mereka pakai untuk program tertentu.

Setelah organisasi memisahkan dana terikat dan tidak terikat dalam sistem akuntansi, laporan program menjadi lebih jelas, rekonsiliasi donor lebih cepat, dan pengurus bisa melihat sisa dana setiap program tanpa membuka banyak file Excel.

Langkah 5: Susun Laporan Keuangan Sesuai ISAK 35

Gunakan template yang mencakup kelima komponen laporan. Laporan perlu direview oleh pengurus atau dewan pengawas sebelum disampaikan kepada donatur. Audit tahunan oleh akuntan independen sangat direkomendasikan untuk organisasi yang menerima hibah publik atau pemerintah.

Software Akuntansi HashMicro untuk Organisasi Nirlaba

Berapa jam dihabiskan staf keuangan yayasan Anda untuk menyusun satu laporan posisi keuangan secara manual? Dengan standar ISAK 35 yang lebih detail dari pendahulunya, pembukuan manual menjadi semakin berisiko menghasilkan kesalahan, terutama dalam klasifikasi dana.

Pembukuan manual membuat staf keuangan menghabiskan banyak waktu untuk menyusun lima jenis laporan setiap periode. Kesalahan klasifikasi dana terikat dan tidak terikat dapat merusak kepercayaan donatur. Laporan yang tidak real-time juga menghambat pengambilan keputusan dan pelaporan kepada pemberi hibah.

Semua kendalan ini bisa di selesaikan dengan software akuntansi HashMicro. Ini lah manfaat-manfaatnya untuk organisasi nirlaba:

- Mengurangi pekerjaan manual berulang: Sistem mencatat transaksi dan menyusun laporan tanpa input ulang di banyak file.

- Pemisahan dana lebih rapi: Software membedakan dana dengan pembatasan dan tanpa pembatasan secara lebih jelas.

- Menyatukan data laporan: Staf keuangan tidak perlu menggabungkan banyak file Excel setiap periode.

- Akurasi laporan: Data transaksi tersimpan dalam satu sistem sehingga risiko salah input berkurang.

- Pelaporan cepat: Yayasan dapat menyiapkan laporan untuk pengurus, donatur, atau pemberi hibah lebih cepat.

- Memantau dana program: Pengurus bisa melihat posisi kas, penggunaan dana program, dan sisa dana secara jelas.

- Keputusan real-time: Data keuangan yang tersedia cepat membantu pengurus mengambil keputusan lebih tepat.

Software akuntansi HashMicro mempunyai beberapa fitur yang vital untuk mendukung kebutuhan organisasi nirlaba. Fitur seperti multi-fundtracking, tempalte laporan sesuai ISAK 35, Audit trail, export laporan, dan dashbaord realtime di gabungkan dalam satu platform supaya Anda bisa mengikuti standar ISAK 35.

Konsultasikan kebutuhan akuntansi yayasan atau LSM Anda secara gratis. Software akuntansi HashMicro membantu organisasi menyusun pencatatan yang lebih rapi, transparan, dan sesuai kebutuhan pelaporan ISAK 35.

Kesimpulan

Akuntansi organisasi nirlaba membantu yayasan, LSM, rumah ibadah, dan lembaga sosial membuktikan penggunaan dana secara transparan. Namun masih banyak organisasi ketemu kendala seperti pencatatan manual, salah klasifikasi dana terikat dan tidak terikat, laporan yang tidak real-time, serta pemahaman ISAK 35 yang belum merata.

Jika kendala ini terus terjadi, organisasi akan lebih sulit menjaga kepercayaan donatur dan mengambil keputusan program secara tepat. Di sinilah dimana sistem akuntansi membantu organisasi nirlaba mencatat transaksi.

Dengan mengotomasikan pemisahan dana, penysunan laporan, dan pemantauan posisi keuangan dalam satu platform sistem ini tepat untuk organisasi apa saja. Pengurus bisa melihat penggunaan dana program, sisa dana dengan pembatasan, arus kas, dan laporan keuangan tanpa harus menggabungkan banyak file Excel. Ini membikin prosesnya efisien, akurat, transparan, dan audit tersiap.

Jika organisasi Anda masih menyusun laporan secara manual, sekarang saatnya mempertimbangkan sistem akuntansi yang mendukung kebutuhan nirlaba. Anda bisa mulai dengan mencoba demo gratis dari HashMicro untuk melihat bagaimana software akuntansi bisa membantu organisasi anda dengan pencatatan dana dan pengelolaan keuangan organisasi secara lebih rapi.

Pertanyaan Umum Seputar Akuntasi Organisasi Nirbala

-

Apakah organisasi nirlaba boleh menghasilkan surplus?

Boleh. Organisasi nirlaba dapat menghasilkan surplus selama organisasi menggunakan kembali dana tersebut untuk mendukung misi, program, atau operasionalnya. Organisasi tidak boleh membagikan surplus sebagai dividen kepada pengurus, pendiri, atau anggota.

-

Bagaimana cara mencatat donasi barang dalam akuntansi nirlaba?

Organisasi dapat mencatat donasi barang sebagai aset jika nilainya bisa diukur secara andal. Contohnya, sekolah dapat mencatat donasi komputer sebagai aset tetap sesuai nilai wajarnya, lalu menyertakannya dalam laporan program.

-

Apakah masjid dan rumah ibadah perlu memakai ISAK 35?

Masjid, gereja, dan rumah ibadah termasuk entitas berorientasi nonlaba jika mengelola dana umat tanpa tujuan laba. Karena itu, penyajian laporan keuangannya dapat mengikuti prinsip ISAK 35 agar penggunaan dana lebih transparan.

-

Kapan organisasi nirlaba perlu diaudit?

Organisasi nirlaba perlu menjalani audit saat menerima hibah besar, dana publik, bantuan pemerintah, atau permintaan khusus dari donatur. Audit membantu pengurus membuktikan bahwa mereka sudah menggunakan dana sesuai tujuan dan aturan yang berlaku.

-

Apa yang terjadi jika dana terikat belum habis di akhir periode?

Organisasi harus tetap mencatat sisa dana tersebut sebagai aset neto dengan pembatasan. Dana itu tidak boleh dipakai untuk operasional umum sampai syarat program, waktu, atau tujuan dari pemberi dana terpenuhi.

Referensi

- Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. (2018). Draf Eksposur ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba. Ikatan Akuntan Indonesia. https://www.iaiglobal.or.id/v03/files/file_berita/DE%20ISAK%2035.pdf

- Kurniawan, A. (2024). Penerapan ISAK 35 dalam penyusunan laporan keuangan organisasi nirlaba: Studi kasus Yayasan Pendidikan Kinantan Surabaya. Tanzhim: Jurnal Dakwah Terprogram, 2(2). https://doi.org/10.55372/tanzhim.v2i2.31

- Astriani, M., & Heriyanto. (2025). Analisis penerapan ISAK 35 tentang penyajian laporan keuangan pada organisasi nonlaba: Studi kasus pada Yayasan Pembina Universitas Islam Nusantara. JEMSI: Jurnal Ekonomi, Manajemen, dan Akuntansi, 11(2), 1067–1075. https://doi.org/10.35870/jemsi.v11i2.3970

- Ikatan Akuntan Indonesia. (2011). PSAK 45: Pelaporan Keuangan Entitas Nirlaba. Ikatan Akuntan Indonesia. https://web.iaiglobal.or.id/PSAK-Umum/32